Miksi euriborkorot ovat nousseet – entä jatkuuko nousu?

Suomalaisissa asuntolainoissa yleisin viitekorko on 12 kuukauden euribor. Euriborkorot ovat olleet negatiivisia viimeiset 4 vuotta, mutta viimeisen kuukauden aikana korot ovat nousseet ja lähestyneet nollaa. Tämä on yllättävää, koska EKP ei ole nostanut korkojaan vaan keventänyt rahapolitiikkaa. Voidaankin hyvin kysyä, miksi euriborkorot ovat nousseet – entä jatkuuko nousu?

Euriborkorkojen nousu johtuu kahdesta syystä. Ensimmäinen syy on rahapolitiikkakorkojen laskuodotusten poistuminen maaliskuussa. Toinen syy on koronapandemia, ja sen hillitsemiseksi tehtyjen rajoitustoimien aiheuttama talouskriisi, joka on lisännyt riskejä pankkien välisessä luotonannossa.

Korkokehitystä ennustettaessa voidaan lähtökohdaksi ottaa markkinoiden odotukset euriborkorkojen kehityksestä. Markkinat odottavat euriborkorkojen laskevan, mutta epävarmuus tulevasta kehityksestä on suurta.

Näiden kysymysten tarkempi tarkastelu on hyvä aloittaa siitä, miten euriborkorot määräytyvät.

Euriborkorkojen määräytyminen

Euriborkorot määräytyvät pankkien toisilleen myöntämien eri pituisten vakuudettomien lainojen keskimääräisinä korkoina. (1) Pankit voivat pitää ”rahansa” keskuspankissa tai lainata ne toisille pankeille. Keskuspankkitalletuksesta pankki saa – tai negatiivisten korkojen tapauksessa joutuu maksamaan – EKP:n talletuskoron.

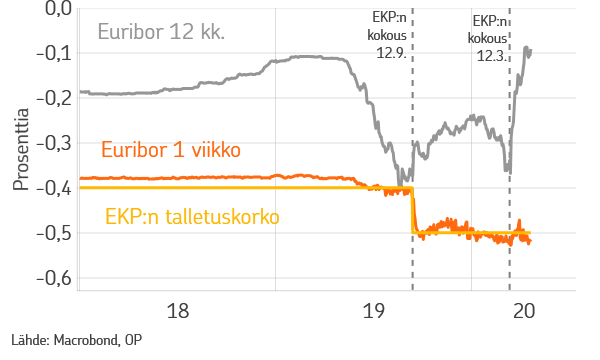

Toiselle pankille lainaamisen tekee houkuttelevaksi EKP:n talletuskorkoa korkeampi korko, mutta kilpailu lainoista pitää lyhyet euriborkorot lähellä EKP:n talletuskorkoa. Esimerkiksi viikon euriborkorko seuraa EKP:n asettamaa talletuskorkoa (kuvio 1).

Miksi pidemmät euriborkorot ovat nousseet?

Kuviosta 1 nähdään, että euriborkorkojen nousu koskee pidempiä korkoja, viikon euriborkorossa ei ole nousua. Pidempien euriborkorkojen määräytymiseen vaikuttaa kaksi asiaa vallitsevan EKP:n talletuskoron lisäksi. Molemmat seikat ovat nostaneet 12 kuukauden euriboria viimeisen kuukauden aikana.

Pidempiin euriborkorkoihin vaikuttaa ensinnäkin se, miten EKP:n talletuskoron uskotaan muuttuvan tulevaisuudessa. (2) Ennen syys- ja maaliskuun EKP:n rahapolitiikkapäätöstä markkinat odottivat suurempaa koron laskua, jonka EKP lopulta teki. Korkojen laskuodotus näkyy 12 kuukauden euriborkoron laskuna ennen kokouksia (katso kuvio 1). Kokouspäivinä laskuodotus paljastui perusteettomaksi ja 12 kuukauden euribor nousi jyrkästi. Ensimmäinen syy 12 kuukauden euriborin nousuun viime aikoina on siis se, että usko EKP:n koron laskuihin on pienentynyt.

Toiseksi, pidempiin euriborkorkoihin vaikuttavat myös luottoriskit. Talouskriisi johtaa pankkisektorilla luottotappioihin ja varallisuuden arvon alentumisiin, jolloin on mahdollista, että heikommat pankit joutuvat maksuvaikeuksiin. Viikon pituisen lainan aikana on epätodennäköistä, että pankki joutuu vaikeuksiin, mutta vuoden pituisessa lainassa riski on jo olemassa. Tätä kasvanutta riskiä vastaan lainaajat haluavat korvauksen, mikä näkyy pidempien euriborkorkojen nousuna.

Vuoden euribor on nyt 0,4 %-yksikköä EKP:n talletuskorkoa korkeammalla, kun viimeisen puolen vuoden aikana ero on tyypillisesti ollut noin puolet siitä (katso kuvio 1). Koska markkinoilla ei ole odotuksia EKP:n ohjauskoron muutoksista, voidaan sanoa, että riskilisät ovat nostaneet 12 kuukauden euriborkorkoa 0,2 %-yksikköä. (3) Tällöin korkojen laskuodotuksen poistuminen selittää 0,1 %-yksikköä euriborin noususta sen alimmilta tasoilta.

Jatkuuko euriborkorkojen nousu?

Pidempien euriborkorkojen nousu on laajemmassa tarkastelussa ollut vielä maltillista. Finanssi- ja eurokriisien aikana riskilisät 12 kuukauden euriborissa olivat 2 ja 1,5 %-yksikön tasolla eli huomattavasti korkeammalla kuin nyt.

Koska huono taloustilanne ei anna aihetta rahapolitiikkakorkojen nostolle, euriborkorkojen nousun jatkuminen riippuu riskilisien kehityksestä eli siitä, miten hyvin pankkisektori kestää koronaviruksen aiheuttaman talouskriisin. Kriisin etenemistä – tai sitä miten se vaikuttaa pankkijärjestelmään – on vaikea ennustaa. Korkoennusteen lähtökohdaksi onkin hyvä ottaa markkinoiden odotukset euriborien tulevasta urasta.

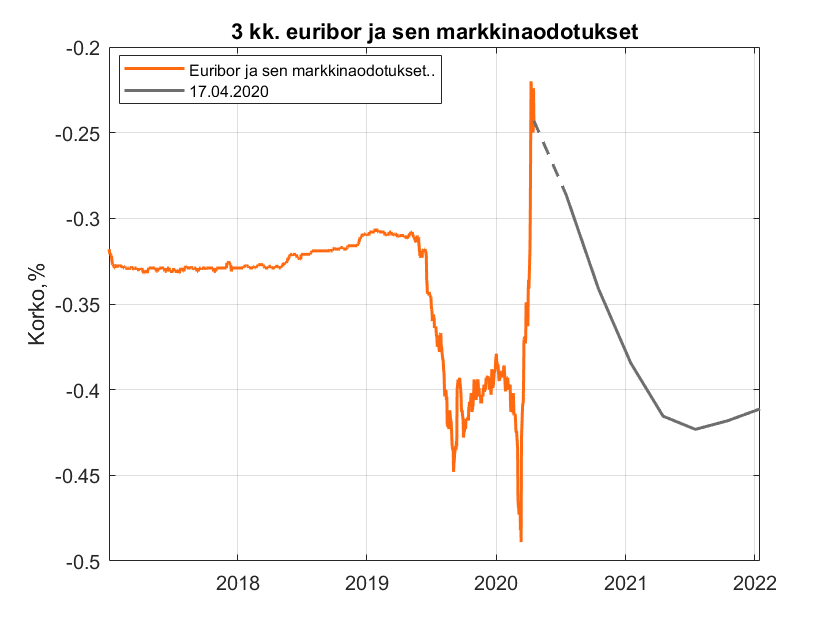

Kuviossa 2 on kuvattuna 3 kuukauden euribor ja sen odotettu-ura perustuen markkinahintoihin. (4) Kolmen kuukauden euribor on noussut voimakkaasti viimeisien viikkojen aikana, mutta markkinoiden hinnoitteluun perustuva ura osoittaa koron laskevan takaisin vuoden vaihteen tasolle. Koska 12 kuukauden euribor heijastelee kolmen kuukauden euriborin tulevaa kehitystä, on senkin ura laskeva.(5)

Markkinoiden odottama laskeva ura ei tarkoita, että euriborkorot laskevat varmasti – markkinoiden odotus voi osoittautua vääräksi. Se kuitenkin osoittaa sen, että tällä hetkellä ei ole näkyvissä tekijöitä, joiden takia euriborkorkojen odotettaisiin lähtökohtaisesti nousevan tulevaisuudessa.

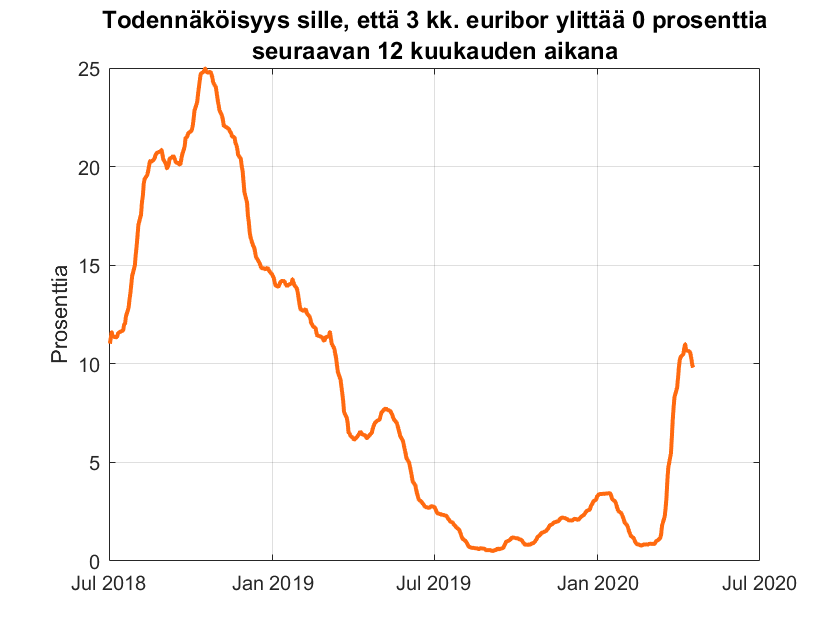

Epävarmuus pidempien euriborkorkojen kehityksestä on joka tapauksessa suurta. Tätä kuvastaa se, että laskevasta korkourasta huolimatta todennäköisyys sille, että 3 kuukauden euribor muuttuu positiiviseksi seuraavan 12 kuukauden aikana, on kasvanut (kuvio 3).(6)

Itse asiassa, korko-odotusten haarukka on leventynyt viime viikkoina markkinoilla. Koronaviruskriisin jatkuminen kasvattaa riskejä pankkien välisessä lainanannossa, mikä voi nostaa euriborkorkoja edelleen. Toisaalta, huono taloustilanne mahdollistaa sen, että EKP voi laskea ohjauskorkojaan. Koronaviruksen aiheuttama talouskriisi vaikuttaakin kaksijakoisesti euriborkorkojen tulevaisuuden näkymiin.

Kaiken kaikkiaan, markkinaodotuksien voidaan tulkita osoittavan, että euriborkorot todennäköisesti laskevat nykyisiltä tasoilta. Epävarmuus liittyen tulevaan kehitykseen on kuitenkin nyt suurta – ei siis ole pois suljettua, etteikö 12 kuukauden euribor voisi nousta lähiaikoina positiiviseksi. Tällä hetkellä ei kuitenkaan ole viitteitä siitä, että euriborkorot voisivat nousta huomattavasti yli nollan.

Jos kuitenkin nousevat, on todennäköistä, että ne palaavat negatiivisiksi, kun koronaviruksen aiheuttama kriisi on ohi. Korot todennäköisesti pysyvät negatiivisina myös pidemmän aikaa.

Alaviitteet:

- Jos lainoja ei ole tehty riittävästi, perustuu määräytyminen muuhun markkinainformaatioon, ja viime kädessä asiantuntija arvioon.

- Yksinkertaistaen voidaan ajatella, että pankki käyttäisi perättäisiä yhden viikon lainoja vuoden ajan, jos se tulee halvemmaksi kuin yksi vuoden mittainen laina. Tästä syystä yhden vuoden lainan koron tulee vastata perättäisten viikon mittaisten lainakorkojen keskiarvoa.

- Odotuksia rahapolitiikka korkoja koskien voidaan mitata ns. OIS-koroista, joissa odotuksia korkojen laskusta tai noususta ei ole. Edelleen, pidempien euriborkorkojen riskilisää voidaan mitata vertaamalla ns. OIS-korkoihin. 12 kuukauden OIS-koron ja vastaavan pituisen euriborin ero viime aikoina ennen koronavirusta oli 0,2 %-yksikköä.

- Kolmen kuukauden euriborin odotettu-ura voidaan laskea siihen perustuvista futuureista.

- Tässä täytyy olettaa, että riskilisien nousu-odotus ei ylitä laskevaa 3 kuukauden euriborin uran vaikutusta korkoihin.

- Nämä todennäköisyydet on laskettu euriborfutuureihin liittyvistä optioista. Tarkalleen ottaen ne kuvaavat todennäköisyyksiä riskineutraalisuuden vallitessa.

Kirjoittaja on OP Ryhmän senioriekonomisti.