Vuodesta 2018 tulikin heikko sijoitusvuosi – miltä 2019 näyttää?

Vuosi sitten talousnäkymät olivat erittäin ruusuiset joka puolella maailmaa, ja osakekurssit avasivat vahvaan nousuun ympäristön näyttäessä hyvältä. Toisin kuitenkin kävi.

Vuoden kuluessa kauppasota ja rahapolitiikan kiristyminen alkoivat kuitenkin nakertaa kasvunäkymää. Kiinan kasvun hidastuessa myös muut kehittyvät markkinat ja Eurooppa jarruttivat, painaen markkinakehitystä. Lopulta myös Yhdysvallat taipui ja osakesijoittajalle jäi käsiin heikko lopputulema. Miltä näyttää vuosi 2019?

Vuoden 2018 alkaessa talouskasvun näkymä oli hyvinkin positiivinen. Kaikki talousalueet olivat vahvassa, synkronoidussa kasvussa ja heikkoja pisteitä oli vaikea löytää. Varsin nopeasti kevään edetessä kasvunäkymään alkoi kuitenkin tulla säröjä. Tilanne happani ensin kehittyvissä talouksissa ja tämän jälkeen myös Euroopassa.

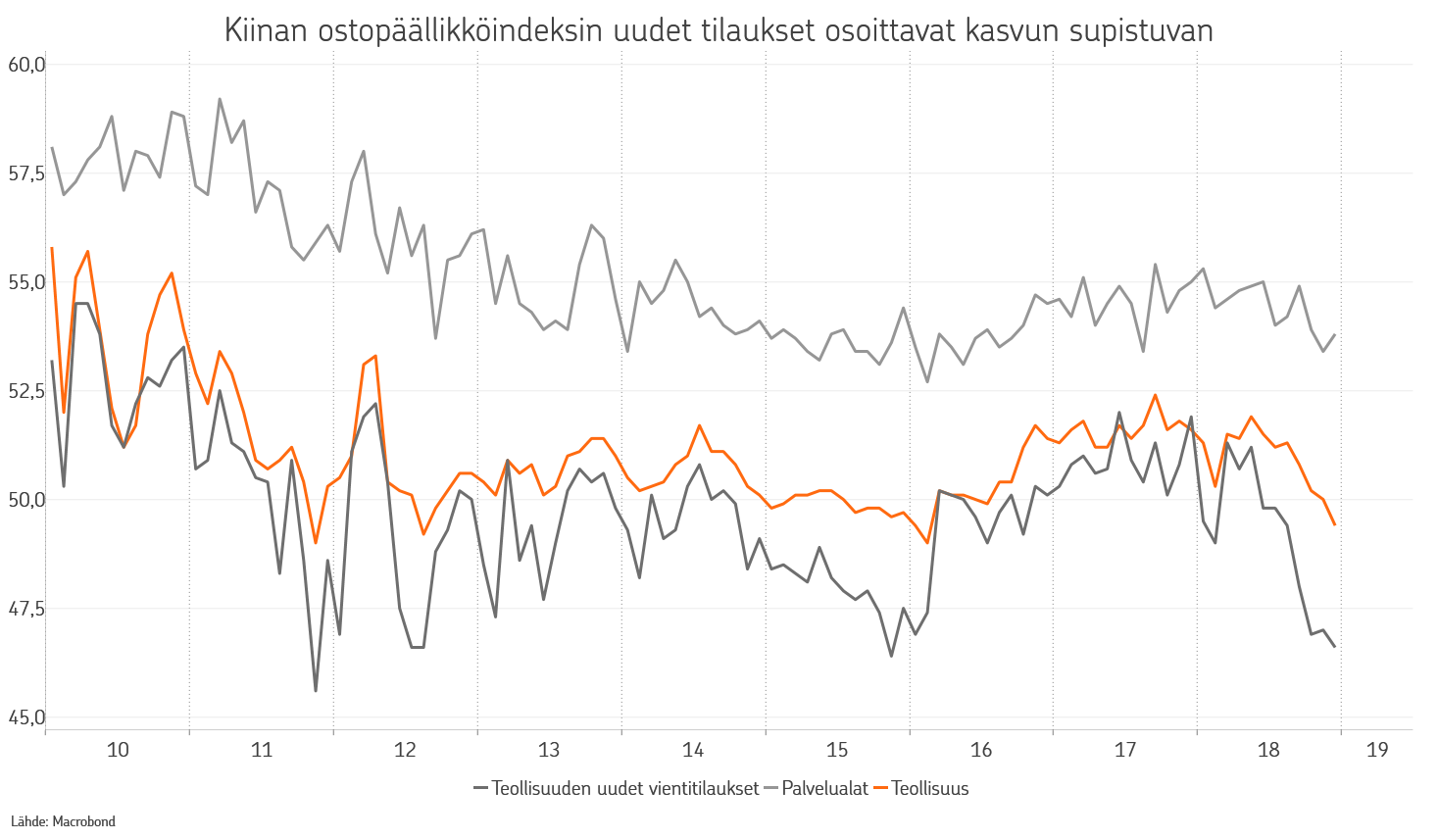

Kiinan talouskasvun hidastuminen on ollut yksi merkittävimmistä syistä Euroopassa nähdylle hidastumiselle. Voimakkaasti kaupasta riippuvainen alue heijastelee nopeasti maailman suurimmassa kauppakumppanissa tapahtunutta muutosta. Kiinan hidastumisen taustalla on rakennemuutos maailman tehtaasta kuluttajavetoiseksi yhteiskunnaksi samalla, kun edellisen 2015/2016 hidastumisen torjumiseksi tehdyistä elvytystoimista on loppunut teho.

Nyt nähtävä kasvun hidastuminen on luonnollista, mutta se on tapahtunut hieman odotettua voimakkaampana, kauppasodan vahvistaessa muutosta vielä entisestään. Hidastuminen on kuitenkin jälleen kerran johtanut Kiinan viranomaisten uusiin elvytyspäätöksiin. Toistaiseksi elvytyksen tehosta ei vielä ole todistusaineistoa.

Yhdysvaltain kauppasota on toinen kasvunäkymiin vaikuttanut tekijä. Kuluvan vuoden aikana se on kohdentunut yhä selvemmin ainoastaan Kiinaa vastaan. Kauppasodalla on jo nykyisellään ollut suuret vaikutukset yritysten luottamukseen ja halukkuuteen viedä investointeja eteenpäin.

Suuri joukko kansainvälisillä markkinoilla toimivista yhdysvaltalaisyrityksistä on kertonut kauppasodan haittaavan toimintaa. Vaikutus tulee osin läpi toimitusketjujen kautta, esim. komponenttien kallistumisena, ja osin yleisellä tasolla lisääntyneenä epävarmuutena. Vaikutukset ovat olleet jo aiemmin selvästi havaittavissa Yhdysvaltain ulkopuolella, mutta itse Yhdysvalloissa alkuvuodesta tehdyt veronalennukset sekä elvyttävä finanssipolitiikka ovat peittäneet kauppasodan vaikutuksia.

Vaikutus onkin tullut läpi vasta loppuvuodesta, jolloin muutamat korkean profiilin tulosvaroitukset ja valmistavan teollisuuden heikentynyt luottamus ovat painaneet talous- ja tuloskasvuennusteita.

Yhdysvaltain hallinnon ongelmat eivät myöskään ole olleet omiaan tunnelman tukemisessa. Meksikon muuriin liittyvä budjettikiista, joka on johtanut hallinnon osittaiseen sulkemiseen, on yksi osa epävarmuutta lisäävästä kehityksestä. Tämä lisäksi Trumpin ympäriltä kaikkoavien avustajien ja virkamiesten suuri määrä herättää hämmennystä.

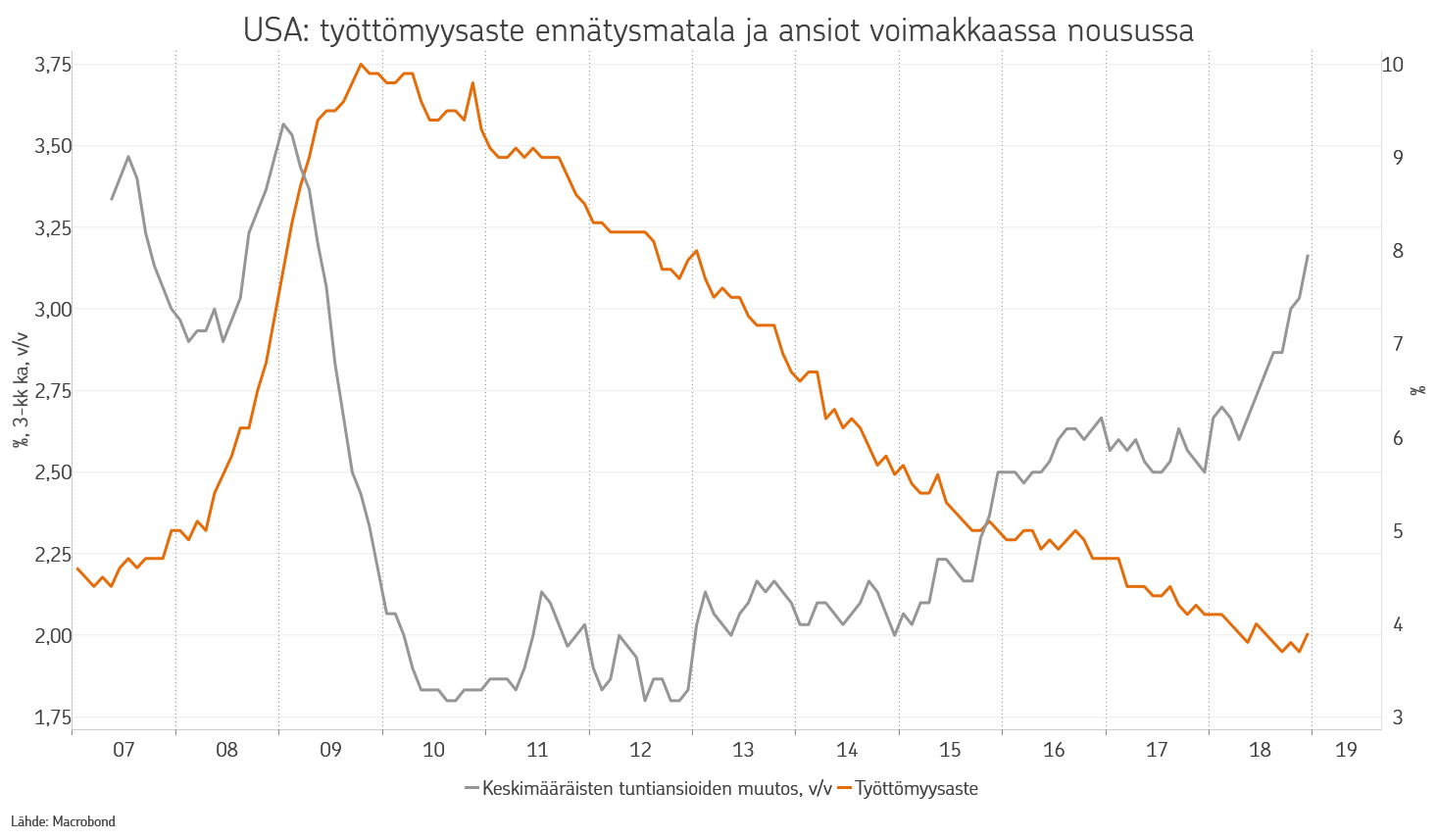

Samaan aikaan taloustilanne Yhdysvaltain kotimarkkinoilla on edelleen hyvin vahva. Erityisesti kotitaloudet ovat erittäin hyvässä tilanteessa. Työllisyyskehitys on ollut hurjan hyvää. Työttömyysaste on ennätysmatala ja palkkakehitys on tukevaa. Lisäksi kotitalouksien velkaantuminenkin on laskenut finanssikriisistä lähtien. Tässä tilanteessa onkin perusteltua, että kotitaloudet ovat siirtyneet talouden veturiksi, mitä ne aiemmin ovat olleetkin.

Huolimatta talouden vahvasta perustasta on taantumapelko nostanut päätään syksyn aikana. Nouseva korkotaso on yksi taantumapelkoja ruokkinut tekijä. Vaikka muualla maailmassa korot eivät juurikaan ole nousseet on Yhdysvaltain keskuspankki Fed nostanut korkoa jo yhdeksän kertaa jatkaen myös taseensa pienentämistä.

Kasvun hidastuessa monet ovat pelänneet Fedin tekevän virheen kiristäessään rahapolitiikkaansa. Kun myös Euroopassa EKP on asteittain päätynyt lopettamaan arvopaperiostonsa vuoden vaihteessa, on rahapolitiikasta tullut vastavoima kasvulle. Vaikka muutos ei missään määrin ole ollut yllätys, on kasvun hidastuminen lisännyt hermostuneisuutta markkinoilla.

Kotitalouksien lisäksi myös yritykset ovat tällä hetkellä kovassa iskussa. Tuloskasvu on ollut todella tukevaa, ja vaikka kasvu on Yhdysvalloissa perustunut pitkälti vuoden alussa tehtyihin veronalennuksiin, on orgaanistakin kasvua nähty sekä Yhdysvalloissa, että myös muilla markkinoilla. Paras tuloskasvun vaihe on kuitenkin jäänyt taaksemme, eikä alkaneelta vuodelta ole perusteltua odottaa enää yhtä hyvää kasvua.

Osakemarkkinoiden laskun myötä markkinoiden arvostustaso on kuitenkin laskenut niin matalalle, että tuloskasvun maltillistuminen on hyvinkin hinnoiteltu. Itse asiassa markkinoilla hinnoitellaan jo tuloskasvun kääntyvän negatiiviseksi, vaikka konsensusennusteissa kuluvan vuoden tuloskasvu onkin edelleen aika tukevan näköinen. Ilman, että talous painuu taantumaan, emme kuitenkaan usko negatiiviseen tuloskasvuun.

Palkkakustannusten nousu ja komponenttien kallistuminen laskevat kyllä tulosmarginaaleja, mutta talouskasvun pysyessä edelleen positiivisena tulisi tuloskasvunkin pysyä positiivisena, joskin nykyisiä konsensusennusteita matalampana.

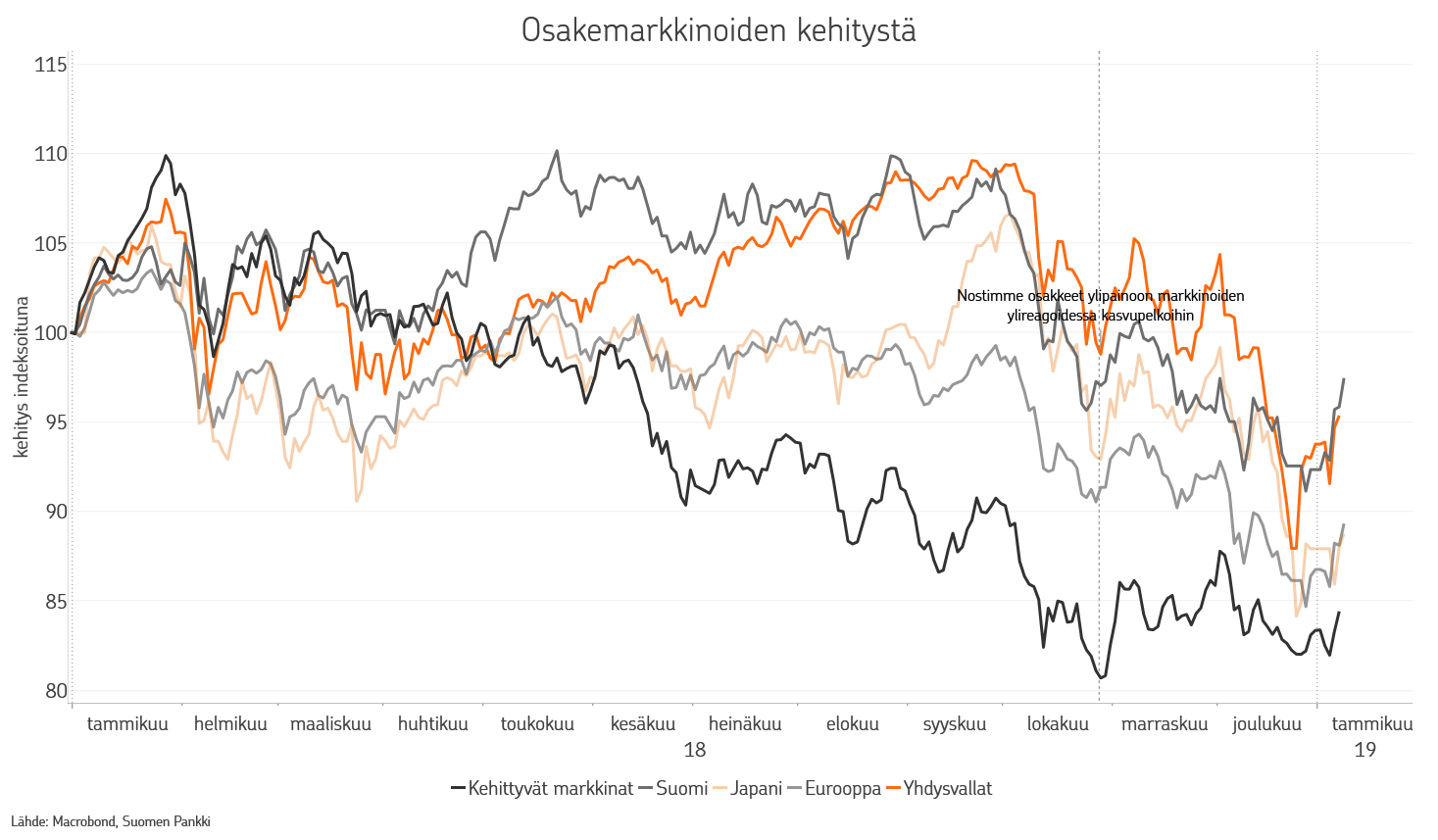

Markkinoilla näytetään hinnoittelevan talouden ajautumista taantumaan kuluvan vuoden aikana ja tämän vuoksi osakkeet ovat laskeneet voimakkaasti. Mielestämme markkinoilla on ylireagoitu kasvupelkoihin, eikä taantuma näytä todennäköiseltä vielä kuluvan vuoden aikana. Suhdannehuippu on ohitettu, mutta se on jo huomioitu markkinahinnoittelussa.

Mikäli odotuksemme on oikein, emmekä näe taantumaa vielä kuluvan vuoden aikana, ovat osakkeet laskeneet liikaa. Taloussykli on kuitenkin edennyt varsin pitkälle, eikä siksi varauksettomaan riskinottoon ole syytä lähteä. Nähdyn kaltaiset voimakkaat heilahtelut pysyvät läsnä, ja niitä kannattaa pyrkiä hyödyntämään.

OP Varainhoidon näkemyksessä nostimme osakkeet ylipainoon aivan lokakuun lopussa. Joulukuun puolen välin jälkeen nähdyn jatkolevottomuuden jälkeenkin pidämme kiinni ylipainosta. Osakemarkkinoiden arvostustaso on laskenut merkittävästi pitkän aikavälin tasoa matalammaksi, mikä huomioi jo hyvin tuloskasvun hidastumisen kuluvan vuoden ennätystasoilta.

Keskuspankit ovat osoittaneet olevansa herkkiä reagoimaan markkinalevottomuuden lisääntymiseen. Lisäksi pelättyä positiivisemmat viestit tuloskehityksestä sekä mahdollisesti positiivisempi tunnelma poliittisella rintamalla olisivat osakemarkkinoiden kehitystä tukevia tekijöitä.

Osakesijoituksissa suosimme jatkossakin Yhdysvaltain ja Japanin markkinoita. Euroopan osalta olemme varovaisia. Sijoituksia kohdistetaan vahvan tuloskasvun ja matalien arvostusten pankki- ja energiayhtiöhin, sekä laajemmin laadukkaisiin yhtiöihin.

Korkosijoituksissa näemme kehittyvien talouksien lainamarkkinat houkuttelevana. Valtionlainoissa olemme alipainossa ja suuntaamme sijoitukset euroalueen ulkopuolelle. Yrityslainat eivät näytä erityisen houkutteleville matalien riskilisien myötä, mutta euroalueen ulkopuolisilla markkinoilla näkymä on hieman houkuttelevampi. Myös High Yield-lainat näyttävät aiempaa houkutteleville kohonneiden riskilisien myötä.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.