Talous sakkaa, mutta osakkeet rokkaa

Koronakriisin aiheuttama talouden äkkipysähdys on suistamassa maailman talouden syvimpään taantumaan sitten 30-luvun. Samaan aikaan sijoitusmarkkinoilla meno on huimasti parempaa ja maaliskuun romahduksesta on palauduttu hämmästyttävän hyvin. Osakearvostukset ovat nousseet jo selvästi vuoden alun tasoa ylemmäksi, ja nyt moni sijoittaja miettii miten tämä on mahdollista.

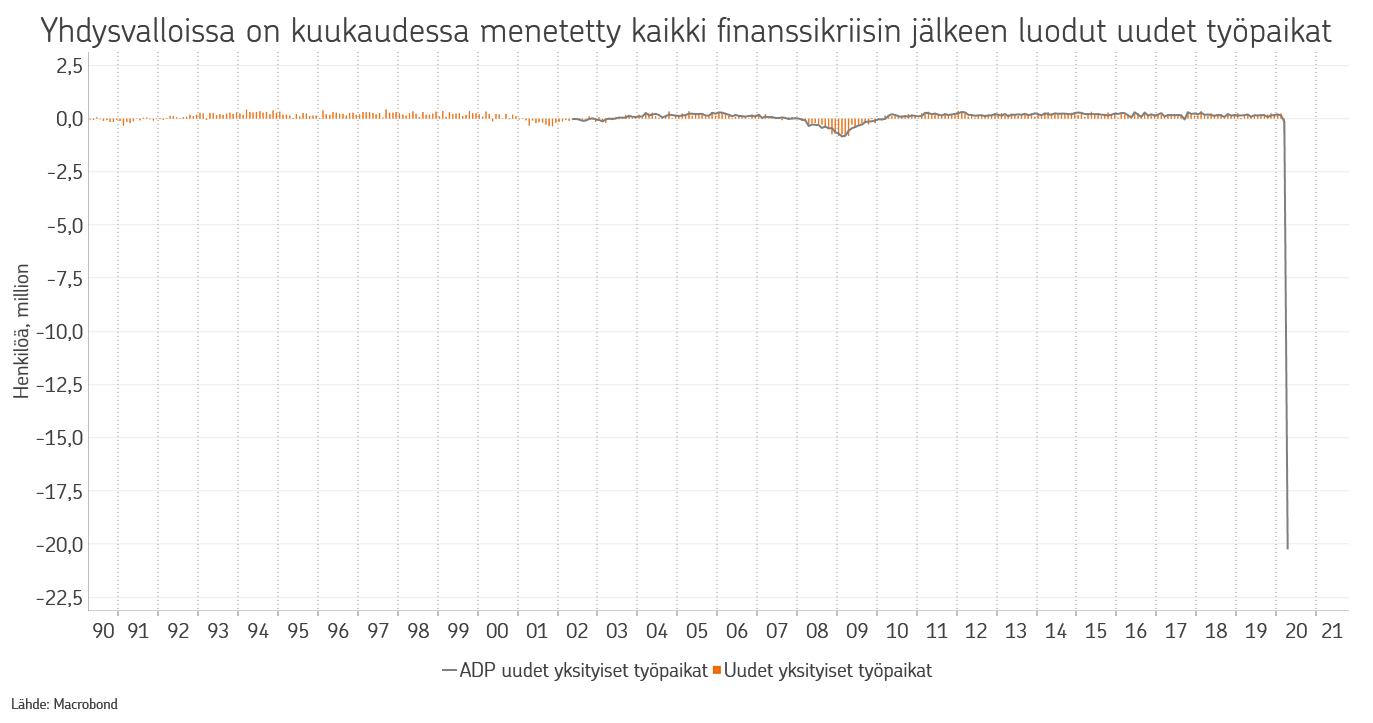

Viime aikojen talousluvut ovat olleen äärimmäisen karuja ja kasvuennusteita on laskettu kaikkialla. Esimerkiksi IMF on leikannut kuluvan vuoden globaalin talouskasvuennusteen -3 prosenttiin, kun se vielä tammikuussa oli +3,3 prosenttia. Euroalueella talouskasvun ennustetaan laskevan vielä selvästi enemmän, jopa yli 10 %. Yhdysvalloissa on kuukaudessa menetetty arviolta 20 miljoonaa työpaikkaa, jolla työttömyysaste nousee kerralla 4,4 prosentista yli 18 prosenttiin. Edes finanssikriisin aikana emme todistaneet vastaavaa. Ja nyt muutos tapahtui kaiken lisäksi muutaman viikon aikana.

Muutos on ollut valtava. Talouden sulkutoimilla, joilla on pyritty suojelemaan väestöä estämällä tai hidastamalla viruksen leviäminen, on samalla aiheutettu valtavia ongelmia lähes kaikille yrityksille ja hyvin suurelle joukolle kotitalouksia. Näitä vaikutuksia on pyritty lieventämään erilaisin tukimuodoin, mikä on perusteltua, koska eihän tämä kriisi ole ollut minkään yksittäisen yrityksen tai muun tahon aiheuttama. Näitä tilanteita varten valtiot ovat olemassa.

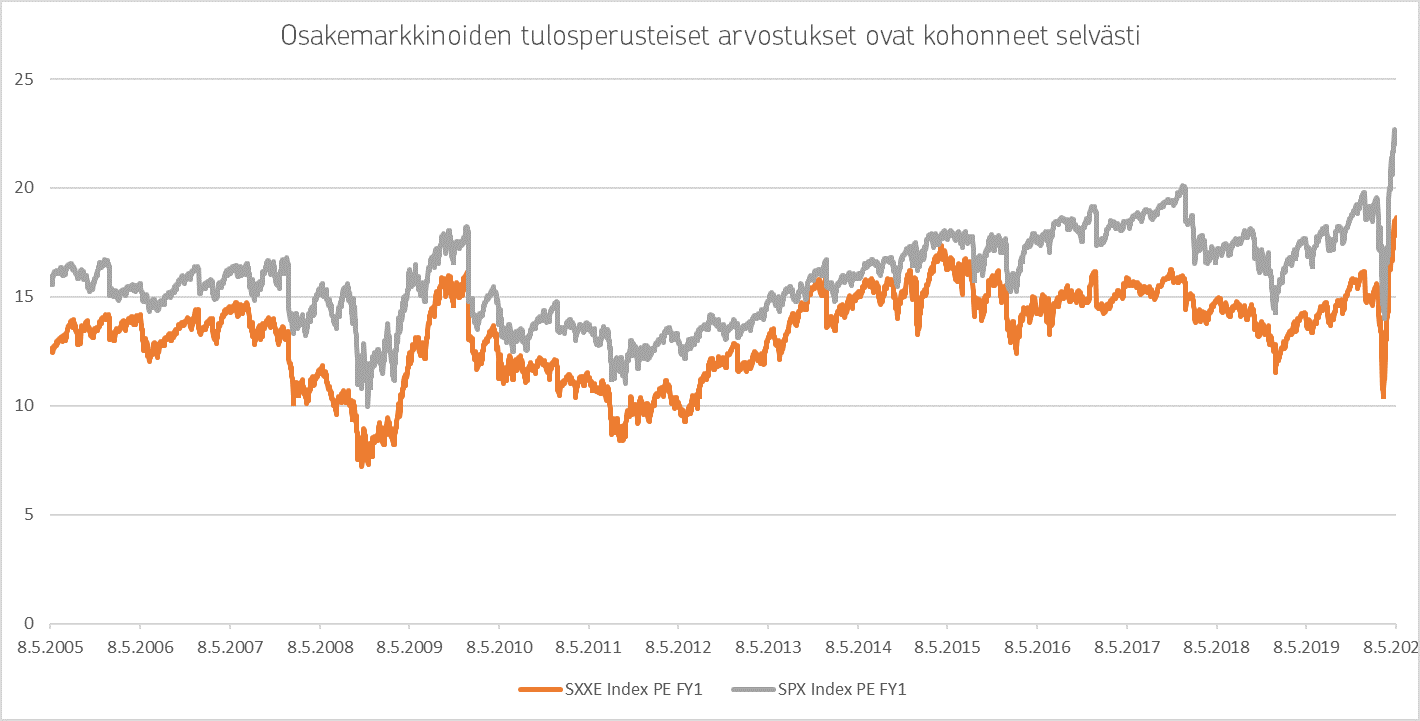

Tuet eivät kuitenkaan poista sitä faktaa, että yritysten tuloksissa on nähty valtavan suuri lovi, ja tämän seurauksena noteerattujen yhtiöiden arvostuskertoimet ovat kohonneet huimasti. Euroopassa tulokset ovat olleet ensimmäisen vuosineljänneksen aikana noin neljäsosan vuoden takaista pienempiä. Ja korona-aikaa tuohon mahtuu oikeastaan kunnolla vain maaliskuu. Toisesta vuosineljänneksestä on siis tulossa vielä karumpi. Kurssit eivät kuitenkaan ole kovinkaan kaukana lähtötasoista.

Tätä yhtälöä moni sijoittaja mietti nyt kuumeisesti. Etenkin ne, jotka ovat jääneet sivuun huhtikuun noususta. Miten on mahdollista, että osakemarkkinat ovat irtautuneet todellisuudesta näin pahasti? Vai onko tilanne sittenkin looginen ja oikea seuraus vallitsevista olosuhteista?

Mielestämme osakemarkkinoiden palautuminen nojaa vahvasti muutamaan tekijään: 1) keskuspankkien tukitoimet ja niiden liikkeeseen laskema massiivinen likviditeettiaalto, 2) korkojen naulaaminen nollaan tai negatiiviseksi myös pidemmissä maturiteeteissa, 3) valtioiden tekemät tukitoimet, 4) sijoittajien pessimismi ja yleinen positioituminen sekä luonnollisesti 5) talouksien asteittainen avaaminen.

Suurin selittävä tekijä markkinoiden vakautumiselle maaliskuun lopussa oli keskuspankkien hyvin nopea ja massiivinen paluu sijoitusmarkkinoita tukemaan. Operaatioilla, joilla lisättiin likviditeettiä markkinoille, oli ensi sijassa tarkoitus pysäyttää rahamarkkinoiden rakoileva luottamus ja järjestelmäriski. Tämän onnistuttua ja yritysluottomarkkinan likviditeetin palauduttua oli luottamuksella mahdollisuus levitä laajemmallekin. Osakemarkkinoilla tähän keskuspankkien takaamaan markkinaympäristöön tartuttiin nopeasti. Katseet oli mahdollista siirtää mahdollisesti lyhytaikaiseksi jäävän tulosnotkahduksen yli pidemmälle tulevaisuuteen.

Keskuspankkien arvopapereiden osto-ohjelmat toimivat siis likviditeettiä lisäävänä työkaluna, mutta sen lisäksi ne auttoivat painamaan korkotason entistäkin alemmaksi myös korkokäyrän pidemmässä päässä. Tämän seurauksena sijoittajien vuosien tuska vaihtoehtojen puutteesta sai lisää pontta. Turvallisia ja tuottavia sijoituskohteita ei ole enää sitäkään vähää kuin aiemmin. Ensi alkuun katseet kääntyvät tietenkin yrityslainoihin, mutta osin sijoittajia pakotetaan myös eteenpäin osakesijoituksiin sekä vaihtoehtoisiin luokkiin. Samaa, jo vuosia jatkunutta tarinaa siis.

Tällä kertaa elvytykseen osallistutaan innolla myös valtioiden puolelta, koska meitä koettelee nyt ulkoinen uhka, joka ei ole kenenkään aiheuttama. Äkkipysäyksen haittoja pyritään lieventämään tarjoamalla rahoitusta ja suoraa tukea sekä vaikeuksiin joutuneille yrityksille, että työttömyyden kohdanneille kotitalouksille. Elvytystoimien täysi teho tulee esiin siinä vaiheessa, kun taloudet ovat aukeamassa ja alkusysäystä tarvitaan.

Missään päin maailmaa ei tällä hetkellä tunnu olevan huolta velkaantumisesta. Velkaantuminen on kuitenkin niin massiivista, että ilman keskuspankkien tukea tämä ei olisi mahdollista. Kysyntä velkapapereille riittävän matalilla koroilla ei riittäisi markkinoilla ilman keskuspankkien ostoja. Tämä keskuspankkien ja valtioiden yhteispeli on merkittävä apu myös rahoitusmarkkinoille, vaikka pidemmälle tulevaisuuteen katsoessa huolet velkakestävyydestä ja rakennelman vakaudesta huolettaisivatkin.

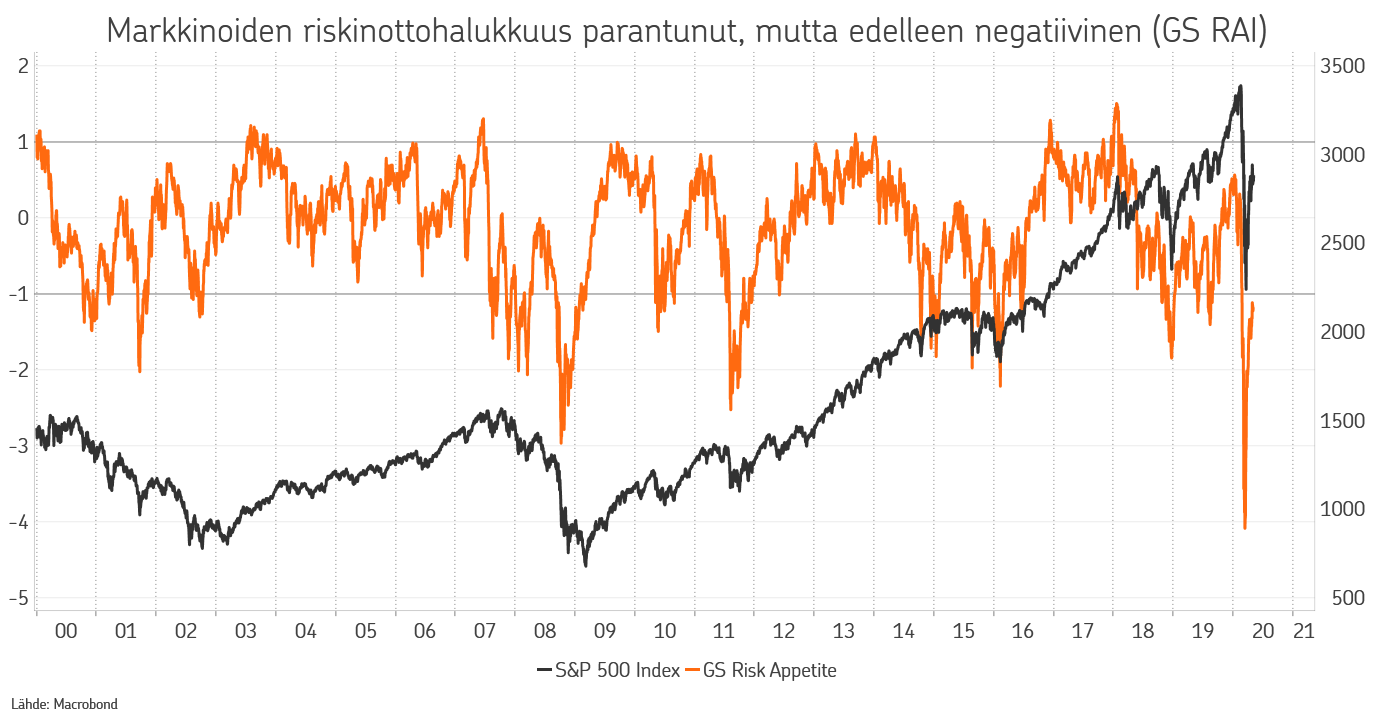

Näiden lisäksi myös sijoittajapsykologialla on ollut vaikutusta markkinoiden kehitykseen. Ymmärrettävästi tilanteessa, jonka kehittymisestä tai kestosta ei kenelläkään ole muuta tietoa kuin, että talouskasvu kokee merkittävän kolauksen, ovat sijoittajat suhtautuneet tilanteeseen hyvin varovaisesti. Vaikka sijoittajien asemoitumisesta on vaikeaa saada tarkkaa dataa, viittaavat useimmat lähteet siihen, että isossa mittakaavassa sijoittajat ovat alipainossa osakkeissa. Nousevan markkinan seuraaminen sivusta on monin paikoin johtanut suunnitelmaan kasvattaa osakepainoja, kunhan kurssit vain laskevat hieman. Tästä seuraa usein, että niitä laskupäiviä ei tule. Tai ei ainakaan monia päiviä peräjälkeen. Kurssit jatkavat ylöspäin, kunnes riittävän suuri joukko on saanut ostettua haluamansa osakkeet.

Toki tilanne voi muuttua, jos viruksen tai talouden osalta saataisiin yhtäkkiä uusia, aiempaa heikompia uutisia. Tällä hetkellä sijoitusmarkkinat keskittyvät kuitenkin hyvin suurella tarmolla eri puolilta kuuluviin sulkutoimien purku-uutisiin. Heikko tilanne nähdään siis hyvinkin nopeasti ohimenevänä, eikä mahdollisesta viruksen toisesta aallosta juurikaan huolita. Ja ehkäpä tämän osalta ollaankin oikeassa.

Jos tai kun toinen aalto saavuttaa läntiset taloudet, niin on todennäköistä, että nykyisen kaltaisiin sulkutoimiin ei siinä vaiheessa lähdetä. Nämä ovat liian tuhoisia taloudelle ja riskien kokonaisharkinnan jälkeen rajoitetummat toimet katsotaan ehkä järkevämmiksi. Mikäli näin on, olisi talouden heikoin vaihe hiljalleen jäämässä taaksemme. Tähän tunnutaan ainakin sijoitusmarkkinoilla tällä hetkellä luottavan.

Onko sijoittajan nyt sitten vain luovutettava ja lähdettävä lisäämään osakkeita? Sanoisin, että lyhyellä aikavälillä epävarmuus on edelleen suurta. Etenkin kun olemme nähneet niin voimakkaan nousun viimeisen kuukauden aikana. Osakkeiden arvostukset ovat korjanneet merkittävästi ylöspäin, johtuen osin laskeneista tulosennusteista, mutta osin nousseista kursseista. Laajasti katsoen osakkeita ei voi sanoa halvoiksi, mutta toisaalta, ehkäpä arvostusten tuleekin olla korkeat, jos ajatellaan kaikkea saatua elvytystä ja nollakorkoja.

Toinen, ehkä vähän epämääräisempi tekijä, joka puoltaisi malttia osakeostoihin on vuodenaikoihin liittyvä anomalia: Sell in May and go Away. Jostakin syystä osakkeet ovat kehittyneet heikommin touko- ja kesäkuussa. Tähän voi uskoa tai olla uskomatta, mutta sopivaan kohtaan osuessaan uutiset sulkutoimien purkamisen hidasteista tai uudesta virusaallosta voivat tälläkin kertaa osoittaa vanhan tarun todeksi.

Ainoaksi varmaksi asiaksi kurssikehityksen osalta voi sanoa, että osakeostojen tai -myyntien oikea-aikainen ajoittaminen on äärimmäisen vaikeaa ja onnistuu harvoin. Vaikka lyhyemmällä tähtäimellä epävarmuuksia onkin, näyttävät osakkeet ja yrityslainat pidemmälle katsoessa edelleen houkuttelevilta sijoituskohteilta. Paras toimintatapa lieneekin, että jatkaa edelleen sijoittamistaan tai säästämistään aiempaan tapaan, katsoen tulevien ja menevien kriisien yli. Mikään nähdyistä kriiseistä ei lopulta ole jäänyt päälle, enkä usko niin käyvän tälläkään kertaa.

OP Varainhoidon allokaatiossa luovuimme osakeylipainosta maalis-huhtikuun vaihteessa ensimmäisen voimakkaamman nousujakson jälkeen, liian aikaisin voisi jälkikäteen sanoa. Sen jälkeen olemme olleet osakkeissa neutraalipainossa. Osakkeiden sijaan siirsimme painotuksia yrityslainoihin, jossa tilanne on ollut hyvin houkutteleva. Näemme sekä IG-, että HY-lainamarkkinat edelleen houkuttelevina etenkin, kun niille on suora tuki keskuspankkien ostaessa samoja lainoja.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.