Luxury of Hindsight - Sijoittamisen tulevaisuus – passiivi vai aktiivi

Tämä on jo toinen kerta, kun pääsen seuraamaan läheltä, miten toimialan kypsyessä perushyödykkeet valtaavat markkinaosuutta. Toimialan vakiintuneet toimijat joutuvat puolustuskannalle uusia radikaaleja toimijoita vastaa. Se miten uuteen tilanteeseen suhtaudutaan heti alkuvaiheessa, on jatkon kannalta ratkaisevaa.

Ajuri 1: Hinta-laatu

Aivan samalla tavalla sijoitus- kuin puhelintoimialalla arvoketjun alapäässä hinta ratkaisee, mutta arvoketjun yläpäässä osaaminen ratkaisee. Passiivituotteet vastaavat peruspuhelimia ja aktiivituotteet vastaavat älypuhelimia. Molemmilla toimialoilla on runsaasti mahdollisuuksia innovoida, joten lopputulos ei ole ennakkoon selvä, vaan riippuu yritysten strategisista valinnoista. Sen voi kuitenkin ennustaa, että muutosvauhti tulee olemaan kova.

Ajuri 2: Teknologia

Puhelinliiketoiminnassa teknologia oli ratkaiseva tekijä, joka käänsi kilpailuedun innovoijalle. Hieman samaan tapaan kvantitatiiviset menetelmät ovat tekijä, joka vaikuttaa sekä aktiivi- että passiivitalojen liiketoimintaan. Kvanttimallien avulla passiivitalot pystyvät laajentamaan liiketoimintaansa uusille alueille, kun taas aktiivitalot pystyvät tehostamaan sijoitusprosessiaan. Teknologia ei sinällään ennakkoon siirrä kilpailuetua kummallekaan puolelle.

Aikaisemmin ajattelin, että kvanttimallit löytäisivät paikkansa passiivi- ja aktiivistrategioiden välistä, mutta kvanttimallit tulevat jakautumaan samoin kuin muutkin tuotteet passiivi- ja aktiivistrategioihin. Ratkaisevaa ei ole se, miten tuote tehdään, vaan se, tuottaako se lisäarvoa asiakkaalle.

Ajuri 3: Osaaminen

Kun passiivituotteet vievät markkinaosuutta aktiivituotteilta ja koneet päättävät ihmisen puolesta, toimialan osaajien määrä pienenee. Toisaalta mitä monimutkaisemmaksi talousjärjestelmä muuttuu, ja näin tulee tapahtumaan, sitä suuremmaksi kasvaa laadukkaan analyysin tarve. Osaamisen arvo siis kasvaa, ja se on tärkein tekijä, joka erottaa aktiivituotteet passiivituotteista.

Keskuspankkien ultrakevyestä, ja kevenee entuudestaan, rahapolitiikasta on tullut kilpailuun vaikuttava tekijä. Ensinnäkin keskuspankkien likviditeettisuhdanne syrjäyttää koko ajan liiketoimintasuhdannetta, jolloin talouden analyysin merkitys vähenee. Aktiivituotteiden heikko menestys johtuu keskeisiltä osin keskuspankkien markkinamanipulaatiosta. Toiseksi keskuspankit ovat synnyttäneet markkinoille kestämättömän tilanteen, jossa omaisuusarvot ovat irtaantuneet taloudessa. Jossain vaiheessa irtaantuminen kasvaa liian suureksi. Tällöin vaikeat markkinaolosuhteet ja toimialalle kasaantuneet sisäiset paineet yhdessä käynnistävät toimialan rajumman uudelleenjärjestäytymisen.

Punaisen meren kilpailu

Sijoitustoimiala on jo selvästi jakaantunut kahteen leiriin. Edelläkävijämarkkinoilla Yhdysvalloissa passiivitalojen ennustetaan saavuttavan aktiivitalot markkinaosuudessa kahdessa vuodessa. Tähän kehitykseen liittyy palkkioiden puolittuminen reilussa kymmenessä vuodessa. Euroopassa passiivitalojen markkinaosuus on vain noin puolet verrattuna Yhdysvaltoihin.

Passiivitalojen strategia perustuu siihen, että kahdesta saman verran tuottavasta tuotteesta asiakas valitsee halvemman. Passiivituotteet tulevat jatkossakin syrjäyttämään markkinoilta vain markkinatuottoon pääsevät tuotteet riippumatta siitä, ohjaako tuotetta ihminen tai kone. Viime vuonna vain vajaa kolmannes osakerahastoista pystyi voittamaan indeksin ja korkorahastoissa menestys oli vieläkin vaatimattomampaa.

Kilpailuhaitta 1: Hinnat laskevat

Passiivimaailmassa mittakaava on kaikki kaikessa. Toimialan keskittymisen jatkuessa mittakaavaedut kasvat, jolloin passiivituotteiden mutta myös aktiivituotteiden hintojen lasku jatkuu. Yhdysvalloissa passiivitalojen keskittyminen on jo edennyt pitkälle, mutta Euroopassa keskittyminen on vasta alussa. Passiivitalojen suosio ja keskittyminen entuudestaan korostavat mittakaavaetua ja kiihdyttävät keskittymistä myös aktiivipuolella. Pienten on yhä vaikeampi kilpailla suuria vastaan.

Koko on tärkeä tekijä myös rahaston näkökulmasta mutta ei samalla tavalla kuin yrityksen. Ra-hasto on liian suuri, kun sen kaupankäynti vaikuttaa hintoihin epäedullisesti. Rahastoilla on koon suhteen likviditeettirajoitukset.

Kilpailuhaitta 2: Passiivistrategiat valtaavat uusia tuotealueita

Passiivitalojen strategia on selvä, kun vain katsoo niiden tuote-esitteitä. Aikaisemmin perinteiset indeksituotteet mahtuivat yhdelle sivulle, mutta nyt tuotelistat kasvavat usealle sivulle erityyppisillä tuotteilla.

Kvanttituotteet ovat ihanteellinen uusi kasvualue passiivitaloille. Indeksituote on hyvin yksinkertainen sääntöpohjainen malli. Kvanttituote on käytännössä indeksituotetta monimutkaisempi sääntöpohjainen malli.

Suuret passiivitalot ovat jo tuoneet erilaisiin faktoreihin: toimialat, teemat, rahoitusmuuttujat ja ESG perustuvia malleja markkinoille. Yhden faktorin mallista on helppo edetä useamman faktorin malleihin ja edelleen malli voidaan ehdollistaa markkinamuuttujille, jolloin saadaan jo dynaamisia pidemmälle kehitettyjä malleja.

Kilpailuhaitta 3: Passiivitalot hankkivat sisältöosaamista

Markkinoilla on myös passiivimalleja, joissa viimeisen tarkistuksen tekee ihminen. Tästä ei ole enää pitkä matka kasvattaa hieman lisää ihmisen osuutta, jolloin tuote on sopivasti aktiivinen passiivituote. Seuraavassa vaiheessa jokin passiivitalo palkkaa tutkimustiimin kehittämään uuden sukupolven passiivituotteita.

Passiivitalo Lyxor käyttää jo tuotteiden suunnittelussa investointipankki SG:n kvanttitiimiä. Investointipankit ovat luontevia kumppaneita passiivitaloille, koska niillä on perinteisesti vahvat tutkimusyksiköt eivätkä ne kilpaile passiivitalojen kanssa. Jos jokin suurista yhdysvaltalaisista passiivitaloista lähtee kehittämään passiivi- ja aktiivituotteiden välimaastoon tuotteita, toimialan kilpailuasetelma nytkähtää jälleen yhden askeleen eteenpäin. Suuren kokonsa ansiosta tällainen passiivitalo olisi heti alkumetreiltä varteenotettava kilpailija aktiivisemmissa tuotteissa.

Tasapaino kilpailussa – liikkuva maali

Koska passiivimallit eivät allokoi pääomia riskin perusteella, ne ovat muuttaneet markkinoita tehottomammiksi. Mitä tehottomammat markkinat ovat, sitä paremmat mahdollisuudet aktiivimalleilla on menestyä. Kehityksen on ajateltu johtavan markkinoiden tehokkuuden muutoksen kautta aktiivi- ja passiivimallien välillä tasapainoon markkinaosuuksissa.

Näin ei välttämättä ole, koska vain parhaiden aktiivimallien jäädessä jäljelle, indeksin voittaminen muuttuu vaikeammaksi. Lisäksi tilanne muuttuu täysin, jos passiivimallit alkavat allokoimaan pääomia myös riskin perusteella. Passiivituotteiden kestävä markkinaosuus onkin muuttumassa liikkuvaksi maaliksi.

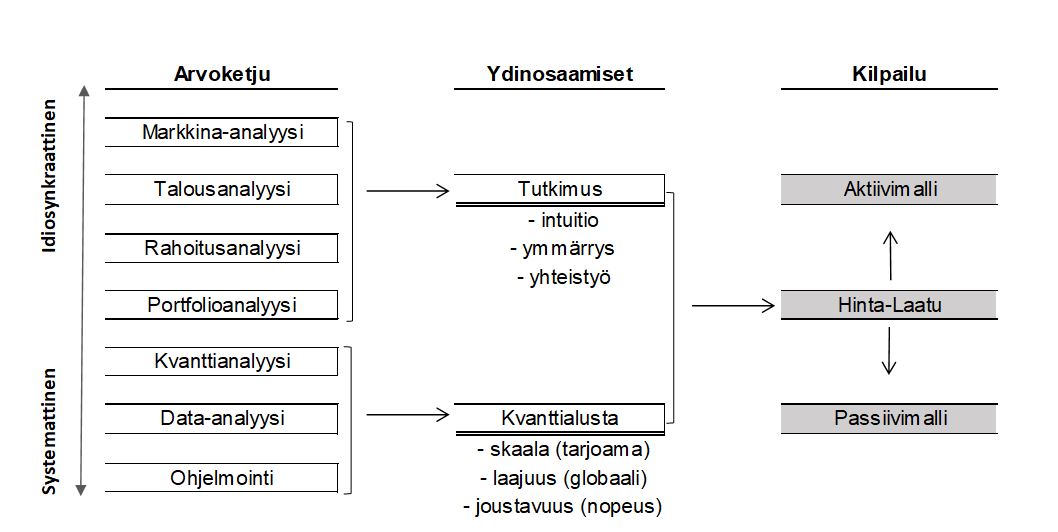

Sijoittamisen arvoketju

Kilpailuetu 1: Pitkä ja tiivis arvoketju

Mitä pidempi arvoketju on, sitä vahvempi on myös kilpailukyky. Tämä on osoittautunut todeksi useammalla toimialalla. Paras lopputulos saavutetaan, kun yhdistetään arvoketjun kaikki osat kokonaisuuteen. Analyysi syvenee, kun markkina-analyysiin yhdistetään talousanalyysi ja edelleen rahoitusanalyysi, portfolioanalyysi ja data-analyysi. Pitkä ja tiivis arvoketju lisää mahdollisuuksia differoida useaan suuntaan. Pitkä vertikaalimalli on vaikeasti jäljiteltävissä, koska se edellyttää yritykseltä monipuolisia yhdessä toimivia resursseja.

Kilpailuetu 2: Paino arvoketjun yläpäässä

Osaamisen arvoketjun voi jakaa systemaattiseen ja idiosynkraattiseen päähän. Mitä enemmän liikutaan laskennasta ja yksittäisistä arvopapereista käsitteisiin ja omaisuusluokkiin, sitä suuremmaksi kasvavat idiosynkraattiset riskit ja monimutkaisuus kasvaa. Ketjun päässä on omaisuusluokkien allokaatiopäätös, joka perustuu vaikeasti mallinnettavien markkinoiden ja talouden ymmärtämiseen. Tästä syystä passiivitaloilla ei ole allokaatiostrategioita.

Ydinosaamiset

Kilpailuetu 3: Supertiimit ja brandi

Passiivituotteiden syrjäyttäessä aktiivituotteita talouden ja markkinoiden osaajien määrä pienenee samalla, kun talouden kehityksen ennustaminen muuttuu yhä vain vaikeammaksi. Objektiivinen ja terävä analyysi on kuitenkin keskeisessä asemassa, kun suuntaa haetaan sijoittamisessa mutta yleisemmin myös taloudessa.

Sijoittamisen toimintaympäristö on niin vaikea, että menestyäkseen kilpailussa strategiatiimi on rakennettava samaan tapaan kuin urheilussa rakennetaan huippuyksikkö. Lopulta kilpailukyky riippuu siitä, miten hyvin onnistutaan markkinoiden ja talouden analyysissä. Tähän perustuu sijoitusmenestys ja brändin rakentuminen. Kun tuotteet ovat ulospäin hyvin lähellä toisiaan, brändi on ratkaiseva erottava tekijä kilpailussa. Vahva brändi on helppo rakentaa huipputason globaalin sijoittamisen ympärille, mutta se on vaikea rakentaa passiivisen tyylin ympärille.

Kilpailuetu 4: Integroitu strategia-alusta

Ihminen ei voita konetta shakissa, mutta kone ei voita ihmisen ja koneen yhdistelmää. Tämä on niin sanottu ihmisen ja koneen yhteismalli, Centaur. Samalla logiikalla paras sijoitusmalli on ihmisen ja kvanttialustan yhdistelmä, jossa kvanttialusta ei korvaa vaan tehostaa sijoitusprosessia. Olennaista on ymmärtää, mitä sijoitusprosessissa tapahtuu ja miten sitä voidaan muuttaa

Kun sijoitusprosessi on läpinäkyvänä ja perustuu taloudelliseen arvonmääritykseen, se pysyy kontrollissa. Sijoitusprosessin hallinta ja johdonmukaisuus ovat edellytyksiä uskottavuudelle, joka puolestaan on sijoitustoiminnan kulmakivi. Tekoälyyn perustuvien mallien ongelma on kontrollin puute, jolloin ei tiedetä, miksi malli toimii tai miksi se ei toimi.

Ilman tehokasta strategia-alustaa sijoitustiimit eivät pysty käsittelemään kaikkea informaatiota ja hahmottamaan kokonaisuutta. Alustan pitää olla geneerinen, jota sen avulla pystytään tukemaan sijoitustoimintaa mahdollisimman laajasti. Samalla sen pitää olla joustava, jotta sitä voidaan muokata vastamaan sijoitusmarkkinoiden rakenteita. Kun sijoitusosaaminen heijastuu läpinäkyvästi strategia-alustaan, siitä rakentuu vaikeasti jäljiteltävä kilpailuetu ja alphan lähde.

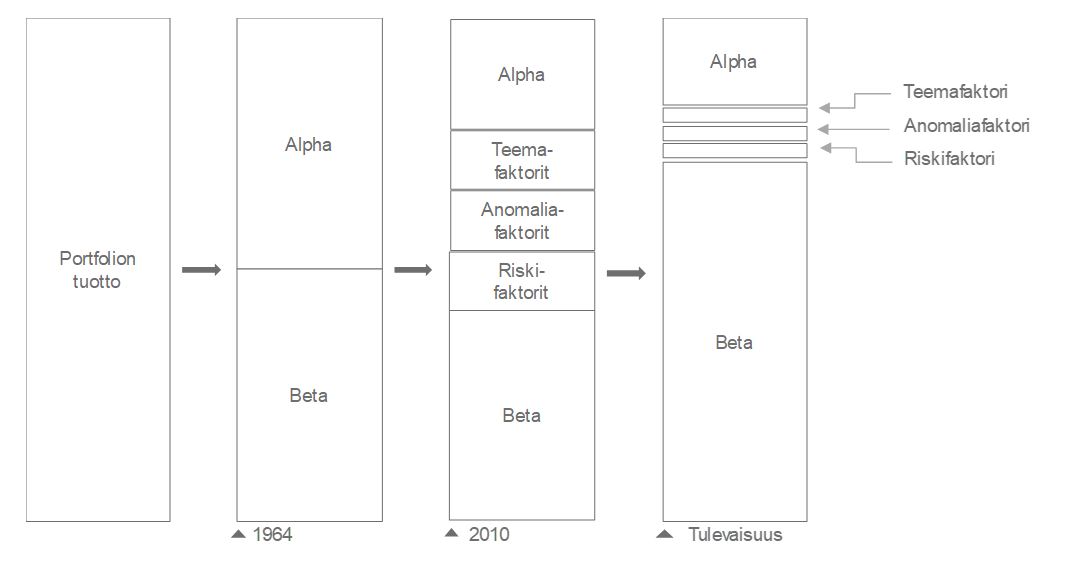

Tuoton rakenne = toimialan kilpailutasapaino

Toimialan muutos ei voi olla vaikuttamatta tuoton rakenteeseen, mutta tuoton rakentuminen vaikuttaa myös toimialaan. Tuoton rakenne on keskeisessä asemassa toimialalla, koska alphan suuruus, joka riippuu myös tuoton muista komponenteista, ratkaisee aktiivitalojen menestyksen kilpailussa passiivitaloja vastaan.

Edellisen vuosikymmenen alkuun tuoton rakenne oli suhteellisen selkeä käsite. Sen jälkeen alkoi keskuspankkien ultrakevyt rahapolitikka ja alhaisten korkojen aikakausi, joka muutti markkinoiden hinnoittelun. Kun koroista ei saada riittävää tuottoa, vähäriskisistä osakkeista on tullut korkojen korvikkeita. Tästä alkoi faktorimallien suosio, minkä ainakin ajateltiin muuttaneen tuoton rakennetta.

Koska monet faktoreista eivät tarjoa kompensaatiota otetulle riskille, ei ole selvää, missä määrin ne todella ovat tuoton lähteitä. Faktorisijoittamiselle löytyy monimuuttujamallista (APT) perustelu, mutta malli ei kerro, mitä faktorit ovat.

Aktiivituotteiden heikkenevä kyky tuottaa markkinaindeksiä parempia tuottoja viittaa siihen, että faktoreiden rooli tuoton lähteenä on pieni mutta betan suuri. Tulevaisuudessa voi olla vaikea löytää muita merkittäviä tuoton lähteitä kuin beta-riski. Ongelma ei ole vain se, että aktiivimallit eivät voita indeksiä vaan se, että niiden on vaikea pysyä kulujen jälkeen indeksin perässä.

Faktorit voidaan jakaa käytännössä kolmeen lohkoon: riski-, alhaisen riskin anomalia - ja teema-faktorit. Temaattiset passiivituotteet ovat käytännössä kuin mikä tahansa muukin passiivituote rajoitetulla universumilla. Riski- ja teemafaktoreiden tuotosta merkittävä osa näyttää olevan beta-riskiä.

Alhaiseen riskiin perustuvien faktoreiden tuottoa selittää alhainen korkotaso. Kun korot nousevat jossain vaiheessa, nähdään tarkemmin, kuinka paljon systemaattista tuottoa anomaliafaktorit synnyttävät normaaliolosuhteissa. Koska alhaisen riskin faktoreiden tuottovaatimus on pieni, on niiden odotettu tuotto väistämättä pieni. Kun matalan riskin osakkeiden arvotuskertoimet ovat nousseet, jäljelle jää korkean arvostuksen ja matalan tuottovaatimuksen yhdistelmä, eli vaatimaton tuotto-odotus.

Faktorit ovat joka tapauksessa tulleet jäädäkseen, koska ne perustuvat arvonajureihin arvonmäärityksessä. Ja ne tulevat nakertamaan oman osansa alphasta itselleen.

Aktiivitaloille normaali suhdannekierto ja markkinamalliin perustuva pääoman allokointi ovat menestyvän liiketoiminnan ehto. Niin kauan kun keskuspankit luovat varallisuusvaikutusta poistamalla riskin hinnoittelua markkinoilta, alpha tekeminen on vaikeaa. Todennäköisemmin passiiviaalto on voimakkaimmillaan lähivuodet, mutta sen jälkeen väistämättä syntyy tasapaino, joka perustuu markkinoiden tehottomuuteen.

Lopulta alphan suuruuden ja siis aktiivitalojen tulevaisuuden ratkaisee se, miten aktiivitalot vastaavat passiivitalojen kilpailuun. Vastaus on arvoketjussa ja ydinosaamisissa.

Kirjoittaja Jussi Hyöty toimii strategina OP Varainhoidossa.