Luxury of Hindsight - Kiinan ainutlaatuinen velkadeflaatio

Tämä Luxury of Hindsight käsittelee markkinoiden tämän hetken tärkeintä ajuria, eli Kiinan talouden dynamiikkaa ja erityisesti tuottajahintadeflaation riskiä, joka on talouden riskeistä pelätyin.

Kuluttajanhintavelkadeflaatio on tuttu ilmiö Irving Fisherin erinomaisesta tekstistä ”The Debt-Deflation Theory of Great Depressions” vuodelta 1933. Tuottajanhintavelkainflaatio on uusi käsite, mutta Kiinassa se on mahdollinen, koska Kiina on pitänyt aivan liian kauan kiinni investointimallista. Vuosi 2015 oli kuvaava esimerkki kiinalaisesta velkadeflaatiosta. Vastaavan episodin ei haluta toistuvan. Kiinan tuottajanhinnat ovat tipahtaneet deflaatiorajalle ja teollisuusyritysten tulokset taantumarajalle, joten Kiinan johdon on syytäkin olla huolissaan.

Vuonna 2007 Kiinan pääministeri Wen lausui kuuluisaksi jääneet sanat talouden tilasta: Kiinan talous on epävakaa (unstable), epätasapainoinen (unbalanced), koordinoimaton (uncoordinated) ja kestämätön (unsustainable). Seuraavan kymmenen vuoden aikana Kiinan velka nousi 170%:sta 300%:iin BKT:stä.

Vuonna 2010 nykyinen pääministeri Li Keqiang kommentoi BKT-lukuja: luvut ovat ihmisen tekemiä (man-made) ja vain referenssitarkoituksiin. Julkistettu velka suhteessa talouden kokoon (BKT), joka kuvastaa velanhoitokykyä, on siis todellisen velkaantumisen alaraja.

IMF:n mukaan vain harva talous on selvinnyt ilman velkakriisiä, jos sen velka on noussut yli 30 % suhteessa BKT:hen viidessä vuodessa. Kiinan velan kasvun nopeus ylittää selvästi IMF:n kynnyksen, mutta siitä huolimatta akuuttia velkakriisiä ei ole ennusteissa. Odottamisen aika on ollut pitkä kaikille niille talouden tarkkailijoille, jotka ovat ennustaneet Kiinan velkaantumisen olevan kestämätöntä.

Kiina on jälleen tilanteessa, jossa se joutuu punnitsemaan, kuinka paljon velkaa sen kannattaa käyttää talouden piristämiseksi. Koska Kiina on useaan otteeseen kertonut tavoitteestaan pienentää rahoitusriskejä, johdonmukainen odotus on, että velkaa elvytykseen käytetään mahdollisimman vähän mutta riittävästi.

Xi ilmoitti yksiselitteisesti puolueen kokouksessa, että ensin tulee talouskasvu ja sitten velan hillintä. Tammikuun räjähdysmäinen USD 0,7 biljoonan lainanannon kasvu viittaa siihen, että rahapolitiikan muutos on astunut voimaan heti vuoden alusta.

Politiikkamuutosta ei ole tehty kevein perustein, joten Kiinan taloudellinen ahdinko on saavuttanut uuden kriittisen tason. Velan kestävyys on siis odotettua heikompi. Hyvä uutinen on se, että lyhyellä aikavälillä maailman talous kokee elvytysruiskeen. Huono uutinen on se, elvytysjakson jälkeen velkaongelmat palaavat entistä vakavampina. Toimintamalli kertoo myös sen, mitkä ovat puolueen prioriteetit.

Mikä on säikäyttänyt poliittisen johdon – velkadeflaation uhka?

Pelkkä Kiinan tammikuun jättimäinen USD 0,7 biljoonan (6 % / BKT) velan kasvu ei riitä vahvistamaan elvytyksen käynnistämistä, koska tammikuussa on aina ollut suuri lisäys lainanannossa. Mutta presidentti Xi totesi politbyron kokouksessa selvästi riskien hillinnän tapahtuvan vakaan kasvun ehdoilla: ”risk prevention should be done on the basis of stable growth”. Kun esimerkiksi FED:n osto-ohjelma oli noin USD 0,1 biljoonaa kuukaudessa, niin tammikuun lainananto saadaan oikeaan mittasuhteeseen.

Talous voi kasvaa nojaten joko kotitaloussektoriin (palkka ja kulutus -malli) tai yrityssektoriin (investointimalli). Kiinan kasvustrategia on perustunut yrityksiin, kun taas Yhdysvaltojen kotitalouksiin. Tästä syystä taloutta ohjaavat Kiinassa tuottajanhinnat ja Yhdysvalloissa kuluttajanhinnat.

Kiinan valitsemasta strategiasta ja kunnianhimoisista kasvutavoitteista seuraa automaattisesti velan ker-tyminen yritysten taseisiin. Kiinan velkaongelma onkin ensisijaisesti yrityssektorilla. Kun kasvu hidastuu, yrityssektorin velanhoitokyky heikentyy, mikä iskee kansantalouden ytimeen.

Talouden suurimmat uhkat ovat negatiiviset takaisinkytkennät eli ”circulus viciosus” -ilmiöt, koska tällaiset kytkennät vahvistuvat edetessään. Mitä pidemmälle negatiivinen kierre on edennyt, sitä enemmän taloudellista voimaa tarvitaan sen pysäyttämiseen. Tästä syystä kierre halutaan pysäyttää heti alkuunsa.

Pelätyin negatiivinen takaisinkytkentä on velkadeflaatio, jossa hintojen laskiessa reaalinen velka kasvaa, mikä pienentää kysyntää, jolloin hinnat laskevat lisää ja niin edelleen. Tunnetuin velkadeflaatio oli 1930-luvulla Yhdysvalloissa, jolloin kuluttajanhinnat laskivat, ja kuluttajien reaalinen velka kasvoi, mikä pienensi kysyntää. Kiinalaisessa velkadeflaatiossa tuottajanhinnat laskevat, jolloin yritysten reaalinen velka kasvaa ja yritysten kysyntä heikkenee.

Kun suuri syklinen yrityssektori on ylivelkaantunut, tuottajanhintavelkadeflaation edellytykset ovat olemassa. Kiinan tuottajanhinnat saavuttivat tammikuussa deflaatiorajan (0,1 %), joten poliittisen johdon on syytä olla huolissaan.

Kiinalainen velkadeflaatio

Kansainvälistä kauppaa käyvällä yrityssektorilla velkadeflaation ei pitäisi olla mahdollinen, koska valuuttamarkkinat tasaavat kannattavuuserot. Kiinalainen yrityssektorin velkadeflaatio on kaikkea muuta kuin suoraviivainen. Se ei ole tiukka yhteys vaan ennemminkin löyhä ketjutus. Deflatorinen takaisinkytkentä on rakennettu jäljempänä esitetyllä tavalla ketjuun sisään.

Kehittyvät taloudet aloittavat yleensä talouskasvunsa investointivetoisella mallilla ja siirtyvät vähitellen kulutusvetoiseen malliin, kun oma kulutusvoima kasvaa. Kiinan ongelma on se, että maa jäi kiinni investointivetoiseen malliin ja jatkoi kasvamistaan maailman toiseksi suurimmaksi taloudeksi. Investointimallin toisella puolella on repressoitu kotitaloussektori ja kehittymättömät kotimaiset markkinat.

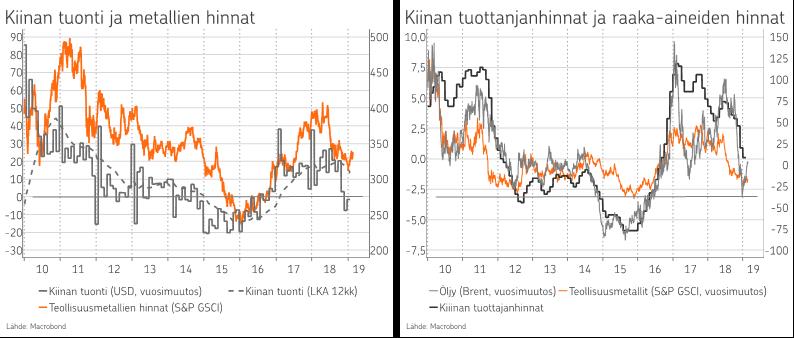

Osa 1: Kiinan tuonti ja raaka-aineiden hinnat

Kun maailman toiseksi suurin talous on syvällä investointimallissa, se on automaattisesti maailman suurin raaka-aineiden ostaja. Kiinan tuonnista vain noin 15 % on kuluttajatuotteita (ei sisällä autoja).

Kiina ostaa pyöreästi puolet maailman teollisuusmetalleista, joten Kiinan raaka-aineiden ostokäyttäytyminen, eli muutokset tuonnissa, vaikuttavat globaaleihin raaka-aineiden hintoihin. Kiinan näkökulmasta globaalit raaka-aineiden hinnat ovat kuin teollisuuden paikallisia hintoja. Kuvasta 1 näkee, miten tuonnin 12 kuukauden liukuva keskiarvo seuraa teollisuusmetallin hintaindeksiä. Jopa tuonnin lyhytaikaiset piikit asettuvat yhteen teollisuusmetallien hintojen piikkien kanssa.

Osa 2: Kiinan tuottajanhinnat ja teollisuuden raaka-aineiden hinnat

Kiina on maailman tuotannon työpaja, joten kiinalaisten yritysten aktiviteetti heijastuu raaka-aineiden hintoihin. Kun aktiviteetti on voimakasta, hinnat nousevat ja päinvastoin. Raaka-aineiden hintojen noustessa, nousevat yritysten tuotteiden hinnat, eli tuottajanhintainflaatio kiihtyy. Tämä näkyy kuvassa 2, jossa tuottajanhinnat seuraavat öljyn ja teollisuusmetallien hintojen muutoksia. Sama malli toistuu myös kivihiilen ja rautamalmin tapauksessa.

Kuviot 1 ja 2: Tuonti, raaka-aineet ja tuottajanhinnat

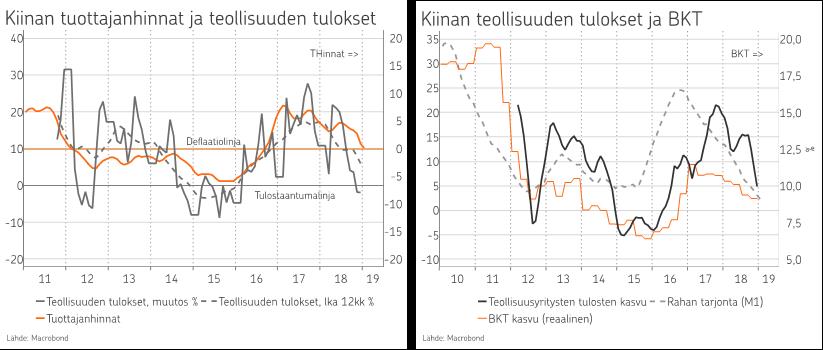

Osa 3: Kiinan tuottajanhinnat ja yritysten tulokset

Yritysten kannattavuuteen vaikuttaa huomattavasti enemmän tuotteiden hintojen kuin tuotannon volyymien muutos. Hintojen nousu menee suoraan tulokseen. Kiinalaisten teollisuusyritysten tulosten 12 kuukauden liukuva keskiarvo seuraa tuottajanhintainflaatiota. Tällä hetkellä tuottajanhinnat ovat deflaatiorajalla ja teollisuusyritysten tulokset taantumarajalla.

Kuviosta 3 näkee, mitä tapahtui viimeksi, kun tuottajanhinnat olivat deflaatiossa. Hinnat laskivat ensin maltillisesti 2012-2014, mutta tipahtivat kunnolla 2015. Samalla teollisuusyritysten tulokset romahtivat.

Kun tulokset romahtavat, yritysten velanhoito vaikeutuu ja velkariskit kasvavat. Kun velkariskit kasvavat, yritysten rahoituksen hinta nousee. Yritysten on vaikea hoitaa velkojaan, jos tuotteiden hinnat laskevat ja rahoituksen hinta nousee, koska silloin yritysten velan reaalikorko nousee molemmista suunnista.

Kiina joutui käynnistämään massiiviset operaatiot selvitäkseen vuoden 2015 velkadeflaatiosta. Toimenpiteisiin ryhdyttiin kaikilla mahdollisilla rintamilla: velanantoa kasvatettiin, ylikapasiteettia purettiin ja valuutta devalvoitiin. Samanaikaisesti luotiin uutta kysyntää, nostettiin tuottajanhintoja ja devalvaatiolla parannettiin kilpailukykyä sekä vietiin deflaatiota ulos. Toimet olivat niin mittavia, että globaalin talouden nousu alkoi vuonna 2016.

Osa 4: Yritysten tulokset ja talouden kasvu

Kiinassa yritysten tulokset ovat keskeinen osa kansantaloutta. Kuviosta 4 näkee, miten yritysten tulosten laskiessa myös talouden kasvu hidastuu. Mitä enemmän yrityksillä on velkaa, sitä suurempi rasitus velan reaalikoron noususta syntyy ja sitä enemmän talous ja siis tuonti hidastuvat.

Kuvat 3 ja 4: Tuottajanhinnat, tulokset, BKT

Kiina haluaa varmasti välttää vuoden 2015 deflaation varsinkin, kun yrityssektorin velka on entisestään vain kasvanut edellisen elvytyskierroksen jäljiltä. Kiinan kannattaa siis reagoida ennen, kuin tuottajanhinnat painuvat syvälle deflaatioon, jolloin ulospääsyn kustannus kasvaa. Tämä selittää, miksi velkaelvytys on jo aloitettu niin rajusti, vaikka tuottajanhinnat ovat vasta deflaatiorajalla.

Suhteessa edelliseen vastaavaan tilanteeseen valuuttaa on vaikea devalvoida niin kauan, kun neuvottelut etenevät Yhdysvaltain kanssa. Yhdysvallat on vaatinut valuuttapolitiikan läpinäkyvyyttä osana kauppasopimusta. Tuotannon reformiin ei pitäisi olla syytä näin nopeasti edellisen reformin jälkeen. Jäljelle jää siis velkaelvytys.

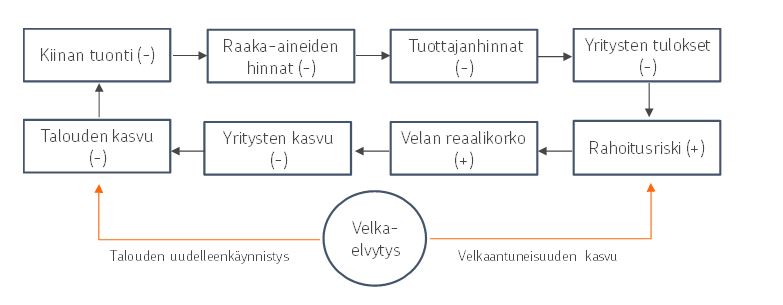

Kiinan suuri suunnitelma

Nykyisessä suhdannekuopassa ratkaisumalli on velkaelvytys, jolloin velkadeflaation riski kasvaa entuudestaan tulevaisuudessa. Kiina saa kuitenkin taas pari vuotta jatkoaikaa löytää kestävä ratkaisu. Tämä näkyy kuvassa 5 siten, että koko laatikoilla kuvattu rinki pyörähtää ympäri ja aloittaa seuraavan pyörähdyksen entistä suuremmalla rahoitusriskillä ja pienemmällä tuottavuudelle. Kiinalainen deflaatio koostuu siis kahdesta kerroksesta. Ensin normaali hinnat, velkarasitus ja kysynnän supistuminen rinki sulkeutuu ja sen jälkeen uusi elvytys vielä lisää pyörimisnopeuden vauhtia.

Kuva 5: Kiinalainen tuottajanhintavelkadeflaatio ja tehoton velkaelvytys

Kiinan iso ratkaisumalli voi olla MADE IN CHINA 2025. Saatuaan megaprojektin päätökseen Kiina on harpannut arvoketjussa reippaasti ylöspäin niin teknologian kuin automaation alueella ja velka on saavuttanut ääritasonsa.

Tällöin velkaongelma voitaisiin ratkaista pankkijärjestelmän pääomittamisella ja valuutan devalvoinnilla. Pääomittaminen vaatii massiivista keskuspankin rahoitusta, josta seuraa tavoiteltu valuutan heikkeneminen. Devalvaatio vie deflaation ulos ja antaa jo muutenkin kilpailukykyään parantaneelle teollisuudelle mahdollisuuden aloittaa seuraava kasvuvaihe puhtaalta pöydältä.

Kiinan orkestroima globalisaatio oli ensimmäinen työpaikkojen maailmanlaajuinen suurjako. Automaatioon ja teknologiaan perustuva MADE IN CHINA 2025 voi olla toinen suuri Kiinan orkestroima maailmanlaajuinen työpaikkojen uusjako. Talouskasvun kannalta välttämättömistä teollisuuden työpaikoista tullaan vielä käymään verinen taistelu.

Kiina pyrkii kaikin keinoin saavuttamaan 2025 projektin tavoitteet, joten se ei tule tekemään sellaista kauppasopimusta, joka vaarantaa sen elintärkeät tavoitteet.

Kirjoittaja Jussi Hyöty toimii strategina OP Varainhoidossa.