Lapsen tulo mullistaa rahatilanteen, eläkkeen pienuus yllättää – Talouden sudenkuopat piilevät elämän käännekohdissa

Lisää aiheesta

Keskimääräinen suomalainen tekee isoja taloudellisia päätöksiä monta kertaa elämänsä aikana. Keräsimme todennäköisimmät talouden kriisit eri elämänvaiheissa sekä neuvot, miten selvitä niistä.

Nuoruus, perheen perustaminen, keski-ikä, eläkeikä… Kaikkiin elämänvaiheisiin sisältyy paljon asioita, jotka liittyvät rahaan. OPn henkilöasiakkaiden säästämisestä ja sijoittamisesta vastaa johtaja Katja Taponen sekä OPn ekonomisti Henna Mikkonen antavat neuvoja, mitä asioita kannattaa missäkin vaiheessa pohtia talouden kannalta.

Nuori aikuinen ja oma elämä

Mitä eläminen maksaa? Mihin rahat riittävät? Näitä kysymyksiä aletaan pohtia siinä vaiheessa, kun muutetaan ensimmäiseen omaan kotiin. Varsinkin opiskelijoilla tulot ovat vielä pienet.

Samaan aikaan velkarahaa on tyrkyllä joka paikassa. Moni nuori elää yli varojensa jo aikuisen elämänsä ensimetreillä. Erityisesti nuoret miehet ovat riskiryhmää.

Yksi poikkeus velanotossa on. Opintolainan nostaminen voi olla fiksua – mutta vain jos sen käyttää nimenomaan opiskelun mahdollistamiseen.

Vinkki nuorelle: Käy läpi tulosi ja pakolliset menosi, niin tiedät, mihin sinulla on varaa – ja elä sen mukaan. Vältä pikavippejä.

Lue myös:

Ensimmäinen palkka

Kun siirrytään työelämään, tulotaso yleensä nousee merkittävästi. Kannattaa pitää pää kylmänä, ettei kaikki lisätulo mene suoraan kuluttamiseen.

Tässä vaiheessa elämää on hyvä alkaa miettiä esimerkiksi sitä, kannattaisiko alkaa säästää omaa asuntoa varten. Tuloista kannattaa joka tapauksessa panna osa sivuun. Työelämä sisältää aina epävarmuutta, joten on hyvä, jos itsellä on puskuria.

Vinkki työelämään siirtyvälle: Aloita säännöllinen säästäminen. Sen voi tehdä vaikka sopimalla pankin kanssa, että tietty summa lähtee aina palkkapäivänä automaattisesti suoraan tililtä.

Lue myös:

Näin säästät neljään eri tarpeeseen – Aikajänne ratkaisee, kannattaako rahat sijoittaa?

Mikä ero sillä on, pystyykö kuukaudessa säästämään 20, 50 vai 100 euroa? Katso laskelmat

Oman perheen perustaminen

Kun muutetaan yhteen seurustelukumppanin kanssa, yhteiset tulot parhaimmillaan kaksinkertaistuvat, mutta menot eivät välttämättä kasva. Viimeistään tässä vaiheessa on hyvä aloittaa säännöllinen säästäminen.

Ja kun asutaan yhteisessä kodissa, pitää myös yhdessä miettiä, miten ja mihin kulutetaan. Suomalaisissa perheissä riidellään paljon rahasta – varsinkin sitten kun tulee lapsia.

Lasten saaminen muuttaakin taloutta yleensä huonompaan suuntaan. Tulot pienenevät, kun toinen jää kotiin, mutta menot kasvavat, kun pitää hankkia isompaa asuntoa, autoa ja muuta.

Oman kulutuksen sopeuttaminen on tärkeää. Perheen perustaminen voi olla hyvinkin unelmalähtöistä, mutta realiteetit on hyvä ottaa huomioon. Talouttaan ei kannata vetää liian tiukalle.

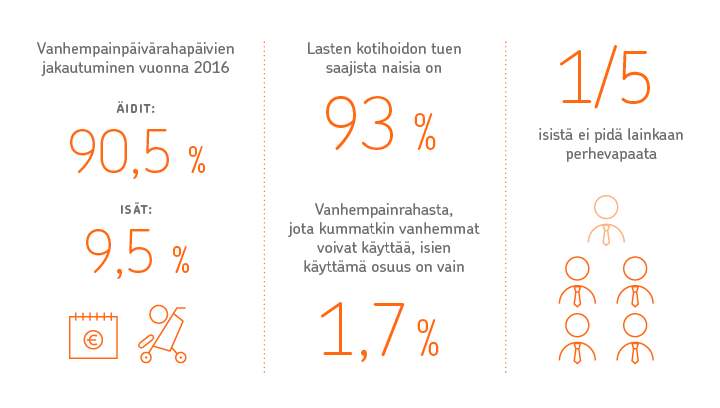

Naisille tämä vaihe elämässä on erityisen merkittävä, koska pitkien perhevapaiden vaikutukset kertyvät nimenomaan naisille. Kotona vietetyt vuodet muun muassa pienentävät tulevaa eläkettä.

Vinkki perhettä perustavalle: Puhukaa raha-asioista avoimesti. Sopikaa etukäteen siitä, kumpi jää kotiin, miten pitkäksi aikaa ja miten perheen yhteinen elatus hoidetaan.

Keski-ikäisen säästökohteet

Keski-ikä voi olla ihmisen parasta aikaa taloudellisessa mielessä. Asuntolainat lyhenevät, tulotaso on korkeimmillaan, lapset kasvavat ja säästöjäkin on kertynyt.

Toisaalta työurat ovat yhä katkonaisempia eikä edes korkeakoulutus takaa mitään. Keski-iässä on yhä yleisempää kouluttautua uudelleen ja vaihtaa alaa. Säännöllinen säästäminen tuo puskuria työelämän yllätyksiä varten.

Eläkeikä tuntuu vielä kaukaiselta, mutta sitä kannattaa miettiä jo. Säästämisen voi aloittaa missä tahansa elämänvaiheessa - vaikka nyt keski-ikäisenä. Silloin on ihan hyvä miettiä, miten tulen toimeen sitten aikanaan eläkkeellä. Pystynkö silloin viettämään sellaista elämää, mistä olen haaveillut?

Omia lapsiaan on hyvä kasvattaa järkeviksi rahankäyttäjiksi. Hyvistä taloustaidoista on heille valtavasti hyötyä myöhemmin.

Vinkki keski-ikäiselle: Jos asuntolaina on lähes maksettu, voit miettiä, mitä tehdä sillä rahalla, joka ennen meni lyhennyksiin. Osan voi panna eläkesäästöihin ja loput elämästä nauttimiseen.

Lue myös:

Kolme tapaa säästää eläkeikää varten

Tuhlaako teini rahansa turhuuksiin? 4 tapaa opettaa nuorelle fiksua rahankäyttöä

Eläkkeellä pienempään kotiin

Eläkeiässä ei yleensä ole enää asuntolainaa, ja asuntokin saattaa vaihtua pienempään. Toisaalta asumisjärjestelyt voivat olla myös pakon sanelemia, kun tulotaso eläköitymisen myötä putoaa. Työeläke on kuitenkin korkeintaan vain noin puolet siitä, mitä totuimme työvuosinamme ansaitsemaan.

Ikävämpi puoli on se, että moni kohtaa myös avioeron tai puolison kuoleman. Siksi talousasioita ei koskaan kannata jättää toisen puolison harteille. Taloudellinen itsenäisyys on tärkeää, koska elämässä tulee myös yllätyksiä.

Eläkeläisillä on aikaa auttaa lapsia ja lapsenlapsia ja monilla on tahtoakin. Kannattaa muistaa, ettei auta yli omien rajojensa.

Vinkki eläköityvälle: Jos tilanne on niin hyvä, että varallisuutta on kertynyt, perintö- ja lahjaverosuunnittelu on ajankohtaista.

Ihmisen myöhempi elämä

Tästä elämänvaiheesta käytetään englanniksi termiä “later life”, myöhempi elämä. Eläkkeelle jäädessään useimmat suomalaiset ovat vielä täysin toimintakykyisiä, mutta elämän loppupuolella alkavat hoitokulut kasvaa. Suomalainen yhteiskunta hoitaa vanhukset, mutta palveluita voi ostaa myös omalla rahalla.

Tämä koskee erityisesti naisia, koska yksin asuvien ikääntyneiden naisten määrä Suomessa kasvaa.

Asiantuntijat suosittelevat miettimään perintöasioita. Suomalaiset eivät perinteisesti puhu rahasta, mutta jokaisen pitäisi miettiä, mitä itse haluaa tehdä. Käytänkö omat rahat itseeni vai jätänkö perintönä?

Kenelläkään ei ole mitään velvollisuutta jättää perintöä mutta usein on niin, että halukkuus siihen kasvaa, mitä vanhemmaksi tulee.

Lue myös:

Tiedätkö, kuka sinut perii? Testamentti kannattaa tehdä ainakin näissä neljässä tilanteessa

Milloin ja miten palvelutaloon? Vanhusten palveluasumisen hintalappu riippuu monesta eri tekijästä