Ilmastonmuutos ja vakuuttaminen – kun vakuutuskelpoisuus katoaa, katoavat hyvinvoinnin edellytykset

Kaikki taloudellinen toiminta ja sen tuoma hyvinvointi edellyttävät vakuutustoimintaa. Vakuutusyhtiössä näemme ilmastonmuutoksen vaikutukset konkreettisesti lisääntyvinä vahinkoina ja kasvavina vahinkojen todennäköisyyksinä. Ilmastonmuutos uhkaakin tehdä monista maantieteellisistä alueista erittäin kalliita vakuuttaa tai pahimmillaan vakuuttamiskelvottomia. On siis aiheellista kysyä: mitä jos ilmastonmuutos johtaa siihen, että jotain toimintaa ja maantieteellistä aluetta ei voi enää vakuuttaa?

Ilmastonmuutos on ilmiö, jota kukaan ei vakuutusalalla kyseenalaista. Ilmastonmuutos vaikuttaa meihin jo nyt, sillä näemme sen vaikutukset konkreettisesti lisääntyvinä vahinkoina ja kasvavina vahinkojen todennäköisyyksinä. Keskeinen kysymys vain on, kuinka paljon ihminen kykenee jarruttamaan ilmastonmuutosta omalla toiminnallaan.

Harva tulee ajatelleeksi, että tylsähkönä pidettävä vakuuttaminen on toimintaa, jota ilman maailmassa ei olisi mitään muuta laajamittaista liiketoimintaa. Ilman laajamittaista liiketoimintaa ei ole laajamittaista taloudellista hyvinvointia. Ilmastonmuutos uhkaa tehdä monista maantieteellisistä alueista erittäin kalliita vakuuttaa tai pahimmillaan vakuuttamiskelvottomia. On siis aiheellista kysyä: mitä jos ilmastonmuutos johtaa siihen, että jotain toimintaa ja maantieteellistä aluetta ei voi enää vakuuttaa?

Jo ennen ihmisen toiminnan kiihdyttämää ilmastonmuutosta, eli noin 100 vuotta sitten, vakuutusyhtiöt USA:ssa vetäytyivät vakuuttamasta tulvariskejä Mississipin suurtulvien jälkeen. Vuosisata myöhemmin, ilmaston muuttuessa, varsin paikalliset ongelmat ovat laajentuneet monille eri maantieteellisille alueille. Esimerkiksi Englannissa 2000-luvun alussa tulvien vaivaamat paikalliset vakuutusyhtiöt alkoivat suhtautua tulviin vakuutuskelvottomina riskeinä. Kotitaloudet ja yritykset olivat vaikeuksissa, sillä näin suurten riskien ottaminen rajoitti merkittävästi asumista ja uuden liiketoiminnan aloittamista riskialueilla. Loppujen lopuksi sekä Yhdysvalloissa ja Englannissa valtiot joutuivat tukemaan vakuutustoimintaa yhteiskunnan varoilla.

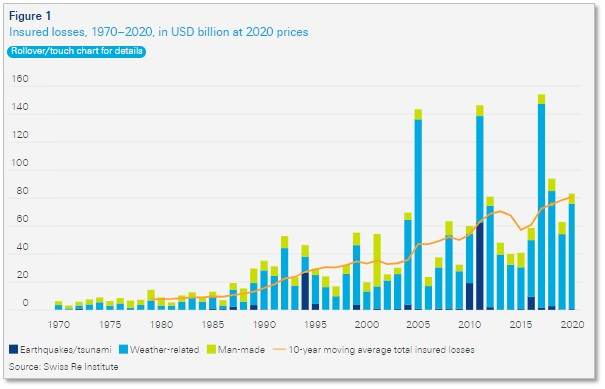

Tänään tulvat ja myrskyt ovat myös pohjoisten kansojen arkea. Vuonna 2011 Kööpenhaminassa 150 millimetrin rankkasade aiheutti ydinkeskustassa vahinkoja noin 1 miljardin euron edestä. Myös Norjassa ja Ruotsissa on ollut massiivisia tulvavahinkoja.

Ilmaston lämpenemisen myötä vesisateiden määrä lisääntyy myös Suomessa. Samaan aikaan rakennamme yhä enemmän lähelle merta, jokia ja järviä. Ei ole tavatonta, että maiseman perässä on rakennettu poikkeusluvilla asutusta ilman, että on tehty perusteellista harkintaa sijaintiin liittyvistä riskeistä.

Tulvien osalta sijainnilla on ratkaiseva merkitys. Kerrostalo mäen päällä ei ole ongelma, mutta omakotialue rakennettuna vanhan merenpohjan päälle lähellä rantaa on iso ongelma – etenkin jos merenpinta nousee ja rankkasateet yleistyvät. Tällöin vaihtoehtona ovat massiiviset fyysiset tulvavallit tai riskinotto omiin nimiin.

Ennen vuoden 2010 ja 2011 myrskyjä (Asta, Veera, Lahja, Sylvi, Hannu, Tapani), suomalaiset suhtautuivat jopa ylimielisesti naapurimaidemme myrskyihin ja niiden aiheuttamiin sähkökatkoksiin: ”Täällä Suomessa kun osataan harventaa puita sähkölinjojen ympäriltä”. Vuoden 2011 Tapaninpäivän (Tapani/Hannu) myrskyn jälkeen yli 300 000 tuhatta asiakasta oli ilman sähköä, moni useamman päivän.

Sinänsä on vielä epävarmaa voimistuvatko myrskyt ilmastonmuutoksen myötä myös Suomessa, mutta myrskyjen ja lämpenevän ilmaston yhteisvaikutus on jo todennettavissa. Talvimyrskyissä puuta kaatuu yhä enemmän, kun maa ei ole roudassa. Lisäksi ilmaston lämpeneminen on johtanut puustoomme iskevien, meille uusien tuholaisten rantautumiseen. Kun siis mietimme ”vihreää kultaa” eli Suomen metsiä, on valitettavasti todettava, että metsävakuuttaminen on jo pitkään paininut Suomessa kannattavuushaasteissa.

Vakuutusyhtiöiden kannalta ilmastonmuutos on hankala asia. Oletus on, että riskit lähtevät selvemmin erkaantumaan toisistaan, ja hinnoittelussa pitäisi kohdistaa hinnankorotuksia tai rajoituksia korkeamman riskin kohteille. Mikäli riskit näyttävät kasvavan liian isoiksi, niin vakuutusyhtiöillä ei ehkä ole mahdollisuutta tehdä muuta kuin lopettaa kyseisten riskien vakuuttaminen.

Onko tämä kaikki pohdinta vain vakuutusmiehen pelolla mässäilyä vailla perusteita? Tosiasia on, että Englannissa vuoden 2009 jälkeen rakennetuille taloille ei saa enää tulvavakuutusta. Valtion takaamia vakuutusratkaisuja ei saa tarjota näihin kohteisiin, jottei vakuutus kannusta rakentajia rakentamaan riskillisiin sijainteihin. Kyseessä on siis paitsi moraalikatoa, myös riskin suuruutta koskeva vakuutuskelvottomuus.

Vakuutuksenottajille vakuutuskelvottomuus on äärimmäisen ikävä tilanne. Kotia on hankala siirtää, eikä pankkilainasta pääse eroon, vaikka talo menisi tulvan mukana. Vakuutusyhtiöt pystyvät kattamaan tietynsuuruiset, riittävän harvoin toteutuvat riskit. Säännöllisesti joka toinen vuosi tai vuosittain realisoituvien tulvariskien kattaminen ei ole enää vakuuttamista, vaan uhkapeliä.

Pohjola Vakuutuksen tärkeimmät tehtävät ovat paitsi asiakkaalle syntyneen vahingon korvaaminen myös vahingon ennaltaehkäiseminen. Ilmastonmuutos aiheuttaa uusia riskejä, jotka tulemme hallitsemaan yhdessä asiakkaidemme kanssa. Riskienhallinnan kumppanuus varmistaa vakuutusturvan myös jatkossa. Tänä on kriittisen tärkeää, sillä siellä missä on vakuutusturvaa, on myös taloudellisen ja kaiken muun hyvinvoinnin edellytykset.

Kirjoitussarja: Ilmastonmuutos ja vakuuttaminen

Nyt 40-vuotiaana havahduin siihen, että olen viettänyt puolet tähänastisesta elämästäni finanssialan ja ennen kaikkea vakuuttamisen parissa. Tuona aikana teema ilmastonmuutos on ollut koko ajan ammatillisesti osa arkeani. 2000-luvun alussa aloittaessani vakuutustieteen opinnot, se oli osa opetusohjelmaa. Vakuuttamisen ja sijoitustoiminnan opettajana ja professorina opetin itse samasta teemasta seuraavia opiskelijasukupolvia. Ilmastonmuutos oli tapetilla sijoitustoiminnan näkökulmasta, kun työskentelin Ilmarisessa ja sittemmin strategisena teemana siirryttyäni strategiajohtajaksi OP Ryhmään. Nyt Pohjola Vakuutuksen johdossa ilmastonmuutos on jossain määrin työpöydälläni kaikessa tekemisessäni.

Päätin kirjoittaa ilmastonmuutoksesta ja vakuuttamisesta käsittävän blogipostaussarjan. Ensimmäisessä keskityn vakuutuskelpoisuuteen, toisessa osassa sijoitustoimintaan ja kolmannessa osassa asiakaskaskäyttäytymiseen ja työntekijöiden odotuksiin.

Kirjoittaja Pekka Puustinen on Pohjola Vakuutuksen varatoimitusjohtaja. Hänen vastuualueeseensa sisältyy mm. Pohjola Vakuutuksen tuotteet, palvelut, kehittäminen, jälleenvakuutus sekä digitaalinen myynti ja markkinointi. Hän on koulutukseltaan kauppatieteiden tohtori, pääaineena vakuutustiede. Puustinen käsittelee puheenvuoroissaan erityisesti vakuutusalaan vaikuttavia ilmiöitä.