USA:ssa muutettiin rahapolitiikan periaatteita – mitä tekee EKP?

Rahapolitiikassa koettiin merkittävä muutos, kun syyskuun alussa USA:n keskuspankki Fed ilmoitti siirtyvänsä tavoittelemaan kahden prosentin keskimääräistä inflaatiota. Muutos johtuu siitä, että nollakorkoraja rajoittaa rahapolitiikkaa aiempaa enemmän, mikä vaatii rahapolitiikan periaatteiden muuttamista. Euroalueen osalta tilanne on USA:ta vaikeampi. EKP:n tulisikin tehdä Fediä merkittävämpi muutos.

Nollakorkoraja johtaa rahapolitiikan periaatteiden muuttumiseen

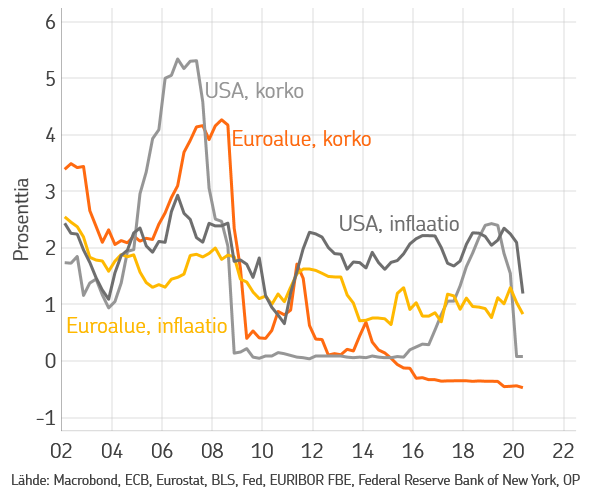

Ennen vuoden 2009 finanssikriisiä nollakorkoraja ei rajoittanut juurikaan rahapolitiikkaa. Keskuspankit pystyivät ohjauskorkoa muuttamalla onnistuneesti ohjaamaan inflaation kohti kahden prosentin tavoitetta. Euroalueella inflaatio oli 2000-luvulla keskimäärin 1,8 % ja USA:ssa 2,1 %.

Viimeisen kymmenen vuoden aikana ohjauskorot ovat olleet alarajallaan ja keskuspankit ovat turvautuneet uusiin välineisiin kiihdyttääkseen inflaatiota. Tästä huolimatta inflaatio on jäänyt alle tavoitteen. Euroalueella inflaatio oli 2010-luvulla vain 1,1 % ja USA:ssa 1,8 % (kuvio 1). Huolestuttavaa ei ainoastaan ole tavoitteen alittaminen, vaan erityisesti se, että tavoite alitetaan tilanteessa, jossa rahapoliittinen elvytys on ollut historiallisen suurta.

Viimeisen kymmenen vuoden aikana kertynyt kokemus rahapolitiikasta viittaa siihen, että nollakorkoraja rajoittaa rahapolitiikkaa niin paljon, että inflaatiotavoitteen saavuttaminen vaarantuu. Tämä tarkoittaa myös sitä, että uudet rahapolitiikan välineet eivät pysty täysin korvaamaan perinteistä ohjauskoron muutoksiin perustuvaa rahapolitiikkaa. Toki uusille välineille edelleen on paikkansa, mutta niiden teho on rajallinen. Esimerkiksi arvopaperien ostojen teho näyttäisi olevan voimakkaimmillaan finanssimarkkinoiden tasapainottamisessa.

Nollakorkorajalla keskuspankit ovat joutuneet tilanteeseen, jossa ne pystyvät elvyttämään taloutta liian vähän. Tämä taas on näkynyt tavoitetta hitaampana inflaationa. Pitkään jatkunut hidas inflaatio on laskenut pidemmän aikavälin inflaatio-odotuksia, mikä vuorostaan hidastaa inflaatiota entisestään. Pitkäaikainen hidas inflaatio ei mahdollista korkojen nostoa, jolloin laskusuhdanteissa nollakorkoraja on aikaisempaa pahempi ongelma. Keskuspankit ovatkin joutuneet noidankehään, josta poispääseminen vaatii rahapolitiikan periaatteiden muuttamista.

Uuteen tilanteeseen uudet periaatteet

Keskeiset keskuspankit ovat viime vuosikymmeninä hyväksyneet rahapolitiikan ohjenuoraksi kahden prosentin inflaatiotavoitteen. Suhdanteet ajavat inflaation alle ja yli tavoitteen, mutta rahapolitiikka ohjaa lopulta inflaation tavoitteen mukaiseksi. Inflaatio on keskimäärin kaksi prosenttia ja pidemmän aikavälin inflaatio-odotukset muodostuvat inflaatiotavoitteen mukaisiksi. Tilanne muuttuu huomattavasti, kun nollakorkoraja rajoittaa rahapolitiikkaa. Alkaa edellä kuvattu noidankehä ja inflaatio jää alle keskuspankin tavoitteen.

USA:ssa muuttuneeseen toimintaympäristöön vastattiin rahapolitiikan toimintaperiaatteiden muutoksella, kun Fed siirtyi tavoittelemaan kahden prosentin keskimääräistä inflaatiota. Inflaation pitkään alittaessa kahden prosentin tason, keskuspankki pyrkii pitämään inflaation yli ko. tason, jotta keskimäärin inflaatio olisi 2 %. Tämä tarkoittaa elvyttävämpää rahapolitiikkaa aiempaa pidempään.

Inflaatiotavoitteen uudelleenmäärittelyllä Fed yrittää poistaa inflaatio-odotuksiin muodostuneen alasuuntaisen harhan, jonka nollakorkoraja aiheutti. Tavoitetta nopeammalla inflaatiolla korvataan aiempaa hitaampi inflaatio, jolloin keskimäärin inflaatio on kahden prosentin tasolla. Tällöin inflaatio-odotukset muodostuvat kahden prosentin tasolle, eikä nollakorkorajoitteen luomaa noidankehää muodostu.

Euroalueella rahapolitiikan haasteet USA:ta suurempia

USA:ssa rahapolitiikkakorkoa ehdittiin nostaa hieman yli kahde prosentin tason, kunnes Covid19-viruksen aiheuttama kriisi palautti ohjauskoron takaisin nolla-alarajalle. Euroalueella rahapolitiikkakorko on käytännössä ollut alle yhden prosentin vuodesta 2009 alkaen. Covid19-viruksen aiheuttama talouskriisi on vain pidentänyt odotettua nollakorkojen aikaa.

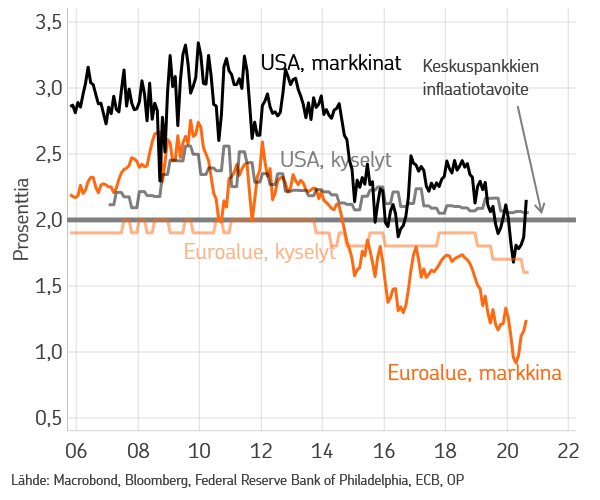

Nollakorkoraja voi aiheuttaa rahapolitiikalle pitkäaikaisia ongelmia, koska riskinä on pidemmän aikavälin inflaatio-odotuksien lasku alle keskuspankin tavoitteen. Euroalueella tämä näyttää toteutuneen: pitkät inflaatio-odotukset ovat jo kauan ja merkittävästi alittaneet keskuspankin tavoitteen (kuvio 2). Pitkien inflaatio-odotusten alhainen taso viittaakin siihen, että nollakorkoraja on merkittävä rajoite euroalueen rahapolitiikalle ja keskeinen syy alhaiseen inflaatioon.

USA:ssa inflaatio-odotukset ovat edelleen pitkälti tavoitteen mukaisia (kuvio 2). Euroalueella nollakorkorajan aiheuttamat haasteet ovatkin USA:ta huomattavasti merkittävämpiä. Tästä syystä rahapolitiikan periaatteiden muuttaminen on oltava USA:ta suurempi.

EKP:n tehtävä rohkea rahapolitiikan periaatteiden uudistaminen

EKP on myös aloittanut prosessin rahapolitiikan periaatteiden uudistamiseksi euroalueella. Fedin tekemät päätökset antavat viitteitä siitä, mihin suuntaan myös EKP tulee liikkumaan. Euroalueen rahapolitiikan haasteet ovat kuitenkin suurempia kuin Yhdysvalloissa, joten myös muutoksen tulee olla suurempi.

Keskimääräiseen inflaatiotavoitteeseen siirtyminen ratkaisee nollakorkorajan tuomia ongelmia, jos muutos nostaa inflaatio-odotukset keskuspankin tavoitteen mukaisiksi. Tämä ei kuitenkaan ole mitenkään itsestään selvää. Pelkkä uuden tavoitteen tai periaatteiden ilmoittaminen ei välttämättä nosta inflaatio-odotuksia pysyvästi.

Keskeistä rahapolitiikan periaatteiden uudistamisessa on se, että keskuspankki uskottavasti sitoutuu niiden noudattamiseen. Koska euroalueen rahapolitiikan haasteet ovat merkittäviä, on sitoutumista keskimäärisen inflaatiotavoitteeseen tehostettava tavoilla, joita Fed ei käyttänyt.

Ensinnäkin, EKP:n tulisi kertoa, miten keskimääräinen inflaatio lasketaan. Esimerkiksi keskimääräisen inflaation laskemiseen voisi painottaen sisällyttää sen hetkisen ennusteen ja kaksi vuotta mennyttä inflaatiota. Tämä lisää uskottavuutta ja tilivelvollisuutta tavoitteen saavuttamisessa.

Toiseksi, EKP voisi asettaa rajan sille, miten paljon tavoitetta korkeampaa inflaatio voi olla. Tämä lisää uskottavuutta sille, että inflaation annetaan ylittää tavoite. Tällöin maltillisesti tavoitetta korkeampi inflaatio olisi ”normaalia”.

Kolmanneksi, EKP:n tulisi kertoa, miten epätavanomaisia rahapolitiikan välineitä käytetään. Tällöin rahoitusmarkkinat tietäisivät paremmin miltä uusien periaatteiden mukainen rahapolitiikka näyttää. Uudistuksen yhteydessä EKP:n on vähintäänkin pystyttävä ohjaamaan rahoitusmarkkinoiden odotukset uusien periaatteiden mukaisiksi. Lisäksi odotusten muodostumista keskuspankin haluamiksi edistää se, jos politiikalla on laaja hyväksyntä. Kiistainalaisimpien välineiden käytön mielekkyyttä tulisikin pohtia periaatteita uudistettaessa.

EKP:n kohdalla riskinä rahapolitiikan periaatteiden uudistamisessa on se, että uudistus ei tuo toivottua tulosta. Tästä hyvänä esimerkkinä on Japanin keskuspankin vuonna 2016 tekemä sitoutuminen väliaikaisesti tavoitetta korkeampaan inflaatioon. Rahapolitiikan periaatteiden uudistamisesta huolimatta inflaatio jatkuu Japanissa hitaana ilman merkkiä kiihtymisestä. Japanin kohdalla uudistuksen epäonnistumisen syyksi voidaan nähdä se, että uudistuksen koettiin muuttavan hyvin vähän rahapolitiikkaa aikaisempaan verrattuna, jolloin odotukset eivät muuttuneet haluttuun suuntaan.

Rahapolitiikan haasteet ovat euroalueella merkittävästi suurempia kuin USA:ssa. Fed:n tekemä rahapolitiikan periaatteiden muutos on euroalueellekin oikean suuntainen, mutta riittämätön. EKP:n on Fediä vahvemmin sitouduttava uuteen rahapolitiikkaan ja tehtävä suurempi ero entiseen. Uudistusta tehtäessä EKP:n tuleekin muistaa sanonta: ”Onni suosii rohkeaa”.

Kirjoittaja on OP Ryhmän senioriekonomisti.