Sijoitusmarkkinoissa kahden kerroksen väkeä

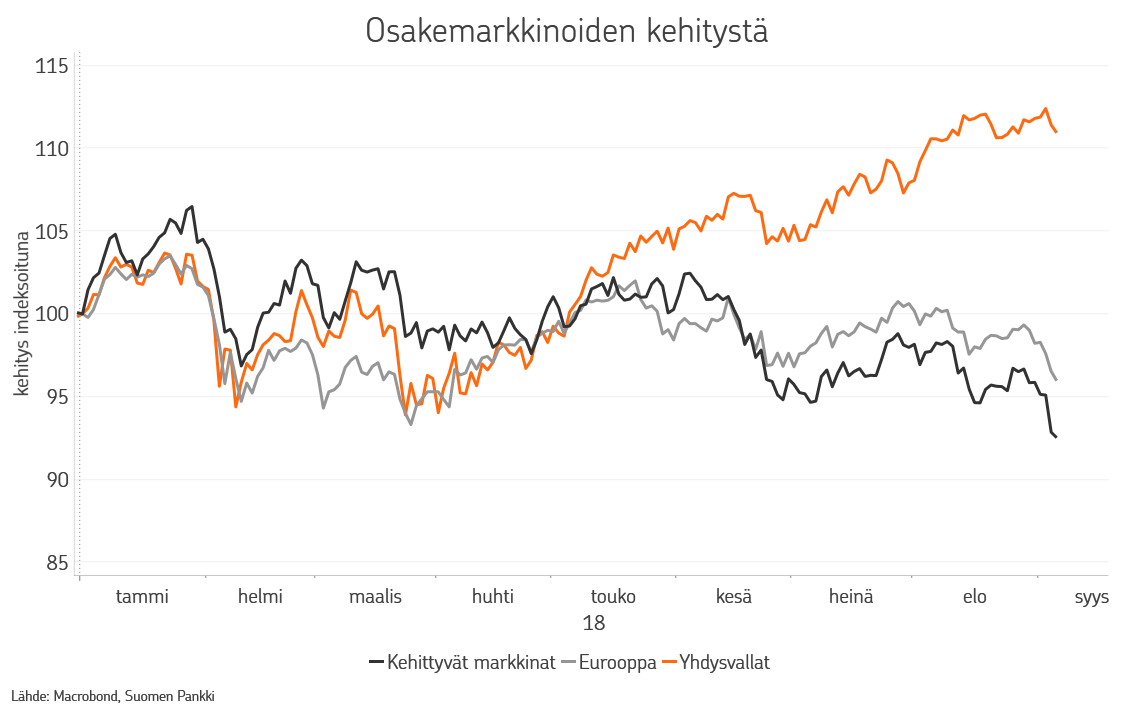

Viime vuonna sijoitusmarkkinoiden kehitys oli varsin yhtenäistä. Lähes kaikki osakemarkkinat olivat mukavassa nousussa. Kuluvan vuoden aikana erot ovat lähteneet repeilemään, vaikka talouskasvu jatkuu edelleen hyvällä tasolla. Yhdysvaltain osakemarkkina on ollut varsin mukavassa nousussa, mutta kuta kuinkin kaikki muut päämarkkinat ovat jo selvässä laskussa. Erityisesti kehittyvillä markkinoilla tilanne on ollut hyvinkin vaikea.

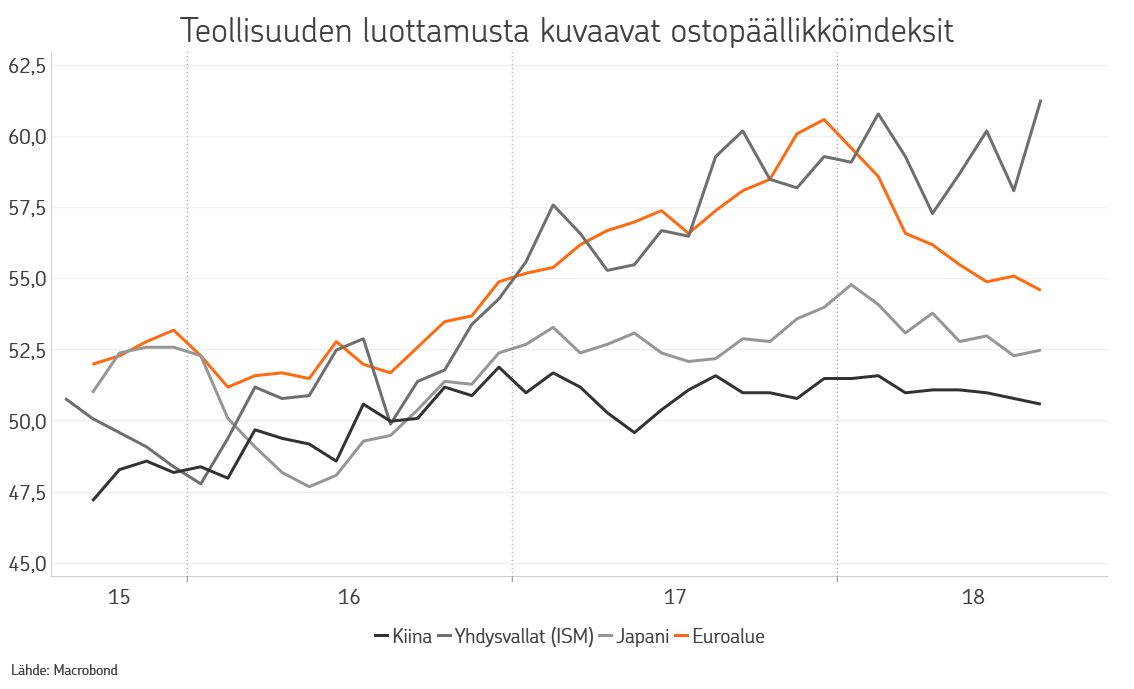

Vuoden alussa kasvunäkymä oli hyvin ruusuinen ympäri maailman. Kaikki talousalueet olivat hyvässä kasvussa, luottamus korkealla ja sijoitusmarkkinoiden näkymä positiivinen. Alkuvuoden aikana kasvu Kiinassa ja Euroopassa hidastui kuitenkin painaen luottamusta kasvun jatkumiseen merkittävästi. Kiinan rooli on tässä merkittävä. Kasvu on hidastunut enemmän kuin edes maan viranomaiset olivat odottaneet ja tällä on väistämättä ollut merkittävä vaikutus myös Euroopalle, joka avoimena ja globaalista kaupankäynnistä riippuvaisena talousalueena on voimakkaasti riippuvainen maailman toiseksi suurimman talouden kehityksestä.

Yhdysvallat on välttänyt vastaavanlaisen hidastumisen, koska se on varsin suljettu talous ja alkuvuoteen ajoittui voimakkaita kasvua elvyttäviä toimia, kuten veronalennukset ja julkisia investointeja. Kasvu Yhdysvalloissa on näiden avulla jopa voimistunut merkittävästi, vaikkakin vaikutus toimista jää aika lyhytaikaiseksi.

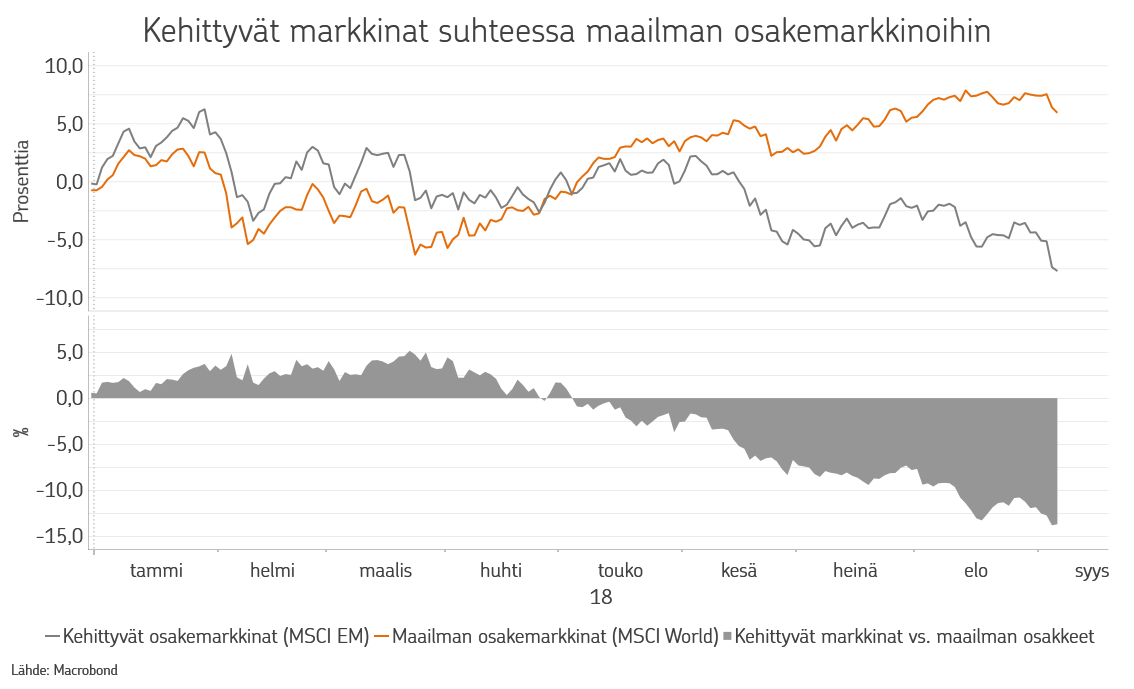

Hidastumisesta huolimatta talouskasvu jatkuu Euroopassa yli potentiaalisen kasvuvauhdin ja Yhdysvaltain tukemana myös globaalisti selvästi edellisvuosia parempana. Monen sijoittajan mielessä hyvä talouskasvu on yhtä kuin osakekurssien nousu. Markkinoiden tarkastelu paljastaa kuitenkin karun totuuden. Isoista markkinoista ainoastaan Yhdysvaltain osakkeet ovat alkuvuoden osalta nousussa. Kehittyvät taloudet ovat euroissa mitattuna seitsemän prosenttia ja euroalueen osakkeet nelisen prosenttia alempana kuin vuoden vaihteessa. Suomen osakemarkkina on indeksitasolla ollut yksi parhaita markkinoita, mutta tarkempi tarkastelu osoittaa, että nousu pohjaa muutamien suurimpien yhtiöiden erittäin hyvään kehitykseen, vaikka valtaosa yhtiöistä on laskussa.

Osakemarkkinoiden kannalta vallitseva talouskasvu onkin usein huono mittari kehitykselle. Vaikka positiivinen talouskasvu tarkoittaa, että yhtiöillä on mahdollisuus parantaa tuloskasvua, hinnoittelevat osakemarkkinat tilannetta laajemmin ja pidemmälle. Hyvä talous- ja tuloskasvu ovat nopeasti hinnoiteltu markkinoilla ja mikäli kasvunäkymä näyttää jatkossa heikommalle, ei hyvästäkään vallitsevasta kasvusta saada tukea osakekurssien nousulle. Tällä hetkellä jatkonäkymät epäilyttävät monia markkinatoimijoita johtuen Kiinan jo nähdystä hidastumisesta, kauppasodan eskaloitumisesta, hiljalleen kiristyvästä rahapolitiikasta ja sen aiheuttamista ongelmista haavoittuvaisille kehittyville talouksille.

Yhdysvalloissa tilanne näyttää valoisimmalle. Kasvu on verotuksen ja fiskaalisten toimien ansiosta edelleen hyvin tukevaa ja odotuksissa yhtiöt kykenevät edelleen kasvattamaan tuloksiaan ja myyntiään voimakkaasti. Keskuspankki on kiristämässä rahapolitiikkaansa, mutta inflaation pysyessä täystyöllisyydestä huolimatta matalahkona, ei kiristys ole liian voimakasta. Vaikka Trumpin hallinnon elvyttävät toimet ovat mahdollisesti ylikuumentamassa kasvua, ei käänne seuraavaa taantumaa kohti vaikuta vielä olevan käsillä. Kasvumielessä paras vaihe jää kuluvan vuoden aikana taaksemme ja tämän myötä Yhdysvaltain osakemarkkinoidenkin pitkään jatkunut ylivoima voi olla uhattuna. Toistaiseksi turvasatama-status tukee maailman suurinta osakemarkkinaa.

Kehittyvissä talouksissa tilanne on vaikein. Kiinan kasvun heijastuminen heijastuu voimakkaasti sekä raaka-aineita tuottaviin talouksiin, että globaaleissa toimitusketjuissa alihankkijoina oleviin talouksiin. Yhdysvaltain maltillisesti kiristyvä rahapolitiikka rasittaa dollarimääräisestä rahoituksesta riippuvaisia enemmän kuin voimakkaassa kasvussa olevaa Yhdysvaltain taloutta. Kehittyvät taloudet ovat monin paikoin ajautuneet velkakriisiin suuren ulkoisen velan vuoksi. Esimerkiksi Turkissa uhkana on, että velan uudelleen rahoitus ei onnistu, millä olisi vaikutuksia globaalillakin tasolla. Kehittyvien markkinoiden osakkeet ja valuutat ovat kuitenkin reagoineet ongelmiin jo voimakkaasti ja mikäli kauppapolitiikasta tai Kiinan kasvusta saadaan positiivisempia uutisia, voi tunnelma hyvinkin kääntyä paremmaksi. Toistaiseksi varovaisuus on kuitenkin paikallaan.

Eurooppa on markkina-alueiden hybridi. Kasvu on yli potentiaalisen kasvun, mikä heijastuu myös tuloskasvuun positiivisesti. Kauppasodan eskaloituminen olisi kuitenkin negatiivista avoimelle talousalueelle, joka elää myymällä tuotteitaan ympäri maailman. Poliittiset ongelmat ja kykenemättömyys korjata eurosysteemiin liittyviä valuvikoja on jatkuva rasite tunnelmalle euroalueen osalta. Eurooppalaiset osakkeet ovat maltillisesti arvostettuja, eikä rahapolitiikan kiristyminen ole akuutti uhka, vaikka lisäelvytys onkin päättymässä vuoden vaihteessa. Poliittisten uhkien mahdollisesti väistyessä ja kasvun pysyessä ennallaan voitaisiin eurooppalaisissa yhtiöissä nähdä positiivisempi jakso.

Markkina-alueiden osalta Yhdysvallat onkin edelleen OP Varallisuudenhoidon suosikkialue. Kehittyvien markkinoiden osalta olemme varovaisia. Euroopasta olemme varovaisen positiivisia. Ratkaisevaa kehityksen osalta syksyn aikana on, mihin suuntaan kasvunäkymä jatkaa menoaan. Kehittyvät markkinat ja Eurooppa hinnoittelevat jo paljon heikkoutta, mutta erityisesti kehittyvillä markkinoilla pitää tapahtua merkittävä selkiintyminen, jotta kehityskulku kääntyisi parempaan. Peruslähtökohdassa ajattelemme parhaan kasvuvaiheen jäävän hiljalleen taaksemme ja tässä tilanteessa Yhdysvallat jatkaa toistaiseksi houkuttelevimpana markkinana.

OPn näkemyksessä kohdistamme tällä hetkellä tärkeimmät painotuksemme niihin toimialoihin ja tyyleihin, joiden uskomme kehittyvän hyvin nykyisessä markkinaympäristössä. Osakkeissa näitä painotuksia ovat mm. kauppasodan uhalta paremmin suojassa olevat pienet ja keskisuuret yhtiöt, korkojen noususta hyötyvät finanssisektorin yhtiöt, korkeasta öljyn hinnasta ja geopoliittisesta epävarmuudesta hyötyvät energia-alan yhtiöt sekä vakaammat terveydenhuoltosektorin yhtiöt. Koroissa painotamme voimakkaasti euroalueen ulkopuolisia korkomarkkinoita, kuten Yhdysvaltalaisia lainoja ja kehittyvien talouksien lainoja. Vältämme puolestaan euroalueen valtionlainoja sekä heikomman luokituksen yrityslainoja.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.