OP:n maksukorttidata: kulutus jatkanut elpymistään

Toukokuun kolmannella viikolla yksityinen kulutus on edelleen jatkanut elpymistään ja on enää noin 5% alle kriisiä edeltänyttä tasoa. Toipuminen näyttää vakaalta, joskin kulutus näyttää palautuvan asteittain. Maksukorttidatan tulkintaan liittyy varauksia, mutta tästä huolimatta se antaa talouden tilasta hyödyllistä informaatiota, kirjoittavat OP Ryhmän ekonomisti Joona Widgrén ja OP Ryhmän senioriekonomisti Tomi Kortela.

Koronaviruksen aiheuttama talouskriisi on muuttanut Suomen talouden tilan hyvin nopeasti. Tyypillisesti seurattavat talousindikaattorit eivät ole antaneet ajantasaista kuvaa taloudesta johtuen niiden hitaasta päivittymisestä suhteessa nopeasti etenevään kriisiin. Talouden tilan arviointia on hankaloittanut myös se, että talouden kokema sokki on ennennäkemätön, jolloin talouden arviointi aiempien kriisien perusteella on vaikeaa.

Näistä syistä johtuen reaaliaikaisen informaation saaminen on korostunut nykyisen kriisin talousvaikutusten arvioinnissa. Yksi keino saada kuva talouden nopeasti muuttuvasta tilasta on ollut seurata maksukorttitapahtumien antamaa informaatiota yksityisen kulutuksen muutoksesta.

Yksityisen kulutuksen muutosten seuraaminen on keskeistä tässä kriisissä, koska koronaviruksen aiheuttama pandemia ja viruksen leviämisen estämiseksi tehdyt suojaustoimet ovat vaikuttaneet merkittävästi juuri siihen. Kriisin syvyys osaltaan määräytyykin siitä, miten yksityinen kulutus reagoi koronavirukseen ja rajoitustoimiin.

Maksukorttidata yksityisen kulutuksen muutosten seurannassa

OP:n maksukorttidata koostuu sen pankki- ja luottokorteilla suoritetuista ostoista, jotka voidaan jakaa eri hyödyke- ja palveluryhmiin. OP on Suomen suurin pankki, jonka asiakaskunta kattaa koko Suomen, jolloin aineistosta saadaan kattava kuva kulutuksen muutoksista.

Maksukorteilla ostettavat hyödykkeet ja palvelut voivat erota kuluttajien tyypillisestä kulutuskorista. Tästä syystä eri hyödykeryhmien muutokset maksukorttidatassa painotetaan kuluttajatutkimuksen kulutuspainoilla. Tällöin mahdolliset erot eri hyödykkeiden ja palvelujen maksutavoissa eivät vääristä tuloksia. Lisäksi päivittäiset ostosmäärät vaihtelevat pyhäpäivien mukaan, jolloin selkeämpää on seurata kulutuksen muutoksia viikoittain.

Yksityisen kulutuksen muutos koronakriisissä

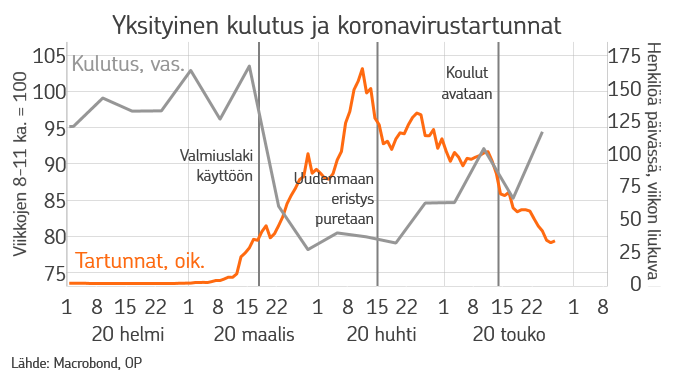

Yksityisen kulutuksen muutosta koronakriisin aikana tarkastellaan kuviossa 1, jossa kulutus on indeksoitu tasoon, joka vallitsi ennen kriisiä. Kuviossa on lisäksi varmistettujen koronavirustartuntojen viikon liukuva keskiarvo sekä keskeiset muutokset rajoitustoimissa.

Yksityinen kulutus laski maaliskuun puolestavälistä huhtikuun puoleenväliin mennessä noin 20% ennen kriisiä vallinneesta tasosta korttidatan avulla arvioituna. Kulutuksen lasku käynnistyi valmiuslain käyttöön otosta, jolloin suurin osa koronaviruksen leviämisen estämiseksi asetetuista toimista asetettiin.

Huhtikuun puolen välin jälkeen kulutus alkoi elpyä ja on tällä hetkellä enää noin 5% ennen kriisiä vallinnutta tasoa alempana. Kulutuksen elpyminen ei suoraan näytä liittyvän rajoitusten purkuun, vaan viruksen leviämisen hidastumiseen. Sekä siis viruksen levinneisyydellä että rajoituksilla on ollut vaikutusta yksityisen kulutuksen kehitykseen kriisin aikana.

Kaiken kaikkiaan yksityinen kulutus näyttää toipuneen merkittävästi pohjalukemista. Talouden elpyminen yksityisen kulutuksen osalta näyttäisi olevan hyvässä vauhdissa ja suhteellisen vakaata. Kehitys todennäköisesti myös jatkuu, jos viruksen tartuntatilanne pysyy hyvänä ja rajoituksia yhä edelleen puretaan.

Maksukorttidataa tulkittava varauksin

Maksukorttidata ei ole tyypillisesti käytettävä aineisto, joten sen tulkintaan liittyy varauksia. Ensinnäkään korttidatasta ei ole poistettu kausivaihteluja, jolloin ei ole selvää, mikä on kulutuksen ”normaalitaso” kunakin viikkona, johon kulutusta tulisi verrata. Tämä vaikeuttaa elpymisen etenemisen arviointia.

Toiseksi koronaviruksen leviämisen estämiseksi on pyritty suosimaan korttimaksamista. Selvää käsitystä ei ole siitä, miten paljon maksaminen on muuttunut, mutta ihmiset ovat todennäköisesti maksaneet ostoksia aiempaa enemmän kortilla. Korttimaksamisen yleistyminen kuitenkin johtaa siihen, että korttimaksudata antaa jonkin verran todellisuutta positiivisemman kuvan kulutuksen elpymisestä.

Kolmanneksi on syytä muistaa, että korttimaksut tai yksityisen kulutuksen muutokset viikkotasolla eivät heijasta kriisin kaikkia talousvaikutuksia. Investointien ja viennin lasku näkyy taloudessa — ja lopulta myös kulutuksessa — hieman pidemmällä aikavälillä. Yksityisen kulutuksen nopea toipuminen ei siis tarkoita, että koronakriisin talousvaikutukset olisivat kokonaan ohitettu.

Korttidataan liittyvistä varauksista huolimatta se antaa uutta tietoa talouden tilan muutoksista poikkeuksellisen sokin vaikuttaessa merkittävästi talouteen. OP:n ekonomistit pyrkivätkin kommentoimaan talouden tilan muutoksia viikoittain maksukorttidatan perusteella twitter-tilillään (@OP_Ekonomistit).

Kirjoittaja Joona Widgrén työskentelee ekonomistina OP Ryhmässä. Hänen kiinnostuksensa kohteita ovat erityisesti data-analyysi sekä makrotalous.