Miten mittaan kestävyyden?

Ilmastonmuutosriskien uhatessa yritysten vastuullisuudesta ja innovatiivisuudesta on muodostunut keskeisin kilpailutekijä. Mutta kuinka näitä voidaan mitata ja mitä eri vastuullisuustermit tarkoittavat?

Yritysten vastuullisuuteen liittyvien termien moninaisuus on hämmentävä kokeneenkin sijoittajalle. EU:n vuonna 2018 julkistettu kestävän rahoituksen strategia käyttää yksinomaan termiä ”kestävä” silloin kuin yritykset useimmiten puhuvat ”vastuullisuudesta”. Tämän lisäksi sijoittajalle tulee vastaan sanoja eettisyys, vaikuttavuus, yritystoiminnan tarkoituksenmukaisuus ja ”ESG tekijät”. Miten nämä eroavat toisistaan?

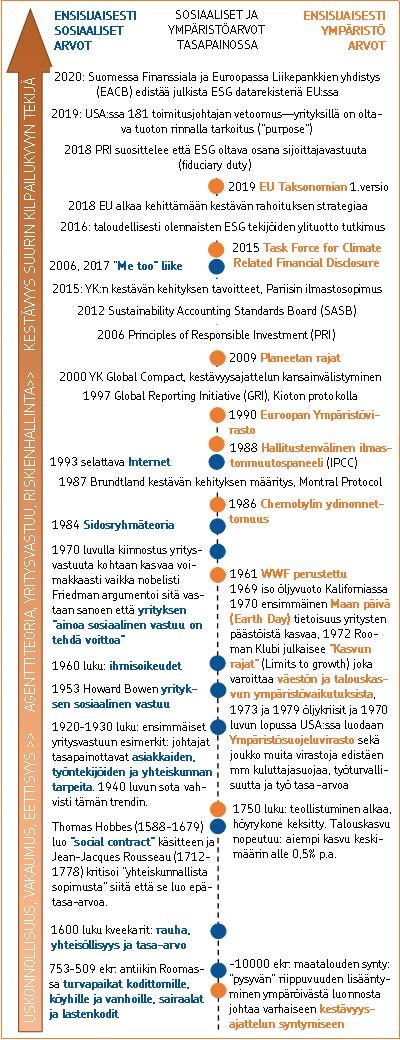

Kuten kuvassa 1 näkyy, on kestävyysajattelu ainakin yhtä vanha kuin maatalous, ja yhteiskunnallinen vastuu on ollut olemassa jo antiikin Roomassa. Termi ”yritysvastuu” syntyi yritykseen sosiaaliseen vastuun puolelta 1950 luvulla. Termi ”kestävyys” taas liittyy historiallisesti enemmän ympäristötekijöihin, joihin liittyvät haasteet korostuivat Chernobylin ydinonnettomuuden ja 1970-luvun öljykriisien jälkeen. Vuonna 1987 Brundtlandin komission tekemä määritys on edelleen relevantti tänään: toiminta on ”kestävä” mikäli se huomioi seuraavien sukupolvien intressit eikä aiheuta haittaa tänään huomisen kustannuksella. Eli kestävyysajattelussa ensisijaisen tärkeässä roolissa on pitkäjänteisyys. Viimeisen kolmen vuosikymmenen aikana yritysvastuu on integroitunut sisältämään tasapainoisesti sekä sosiaalisen että ympäristövastuun, samaan aikaan kun regulaatio on kehittynyt ympäristönäkökulma edellä.

Missä määrin elämme ”vihreässä poliittisessa kuplassa”?

Ymmärryksemme ympäristön kestävyydestä mullistui 2009 kun ”Nature” lehdessä julkaistut Planeetan rajat määrittelivät ne ympäristön raja-arvot, joiden puitteissa planeettamme ilmasto pysyisi tasapainossa. Eli ympäristömielessä teoreettisesti voimme tänä päivänä kysyä ja mitata: kuinka kaukana olemme kestävyydestä? Sosiaalisissa kysymyksissä ”absoluuttinen” kestävyysmittaaminen on jokseenkin haastavampi kuin ympäristöasioissa. Voimme tavoitella nollaa onnettomuuksia työpaikoilla mutta vaikeampi on määritellä esimerkiksi optimaalista diversiteettiä tai tuotteiden maksimiturvallisuutta.

Pariisin ilmastosopimus ja EU:n Taksonomia ovat isoja läpimurtoja kestävyystiellämme mutta elämme ”vihreässä kuplassa” jos emme muista, että ne sallivat 1,5-2C asteen lämpenemisen yli planeettamme tasapaino-arvojen. Usein käytetty sanayhdistelmä ”vihreä Taksonomia” antaa liian positiivisen kuvan todellisuudesta. EU:n politiikka ei ole vielä vihreää vaan ansiokkaasti ”vihreämpi” kuin nykytilanne, jossa yli 95% liiketoimista EU:n alueella eivät ole Taksonomian mukaisia, eli yhteensä aiheuttavat ilmaston lämpenemistä yli 2C asteen rajan.

Mitä kestävyysmittareita sijoittajat käyttävät ja miksi kannatamme julkista ESG datapankkia EU:ssa?

Viime vuoden syksyllä OP Varainhoito teki yhteistyössä Aktia Pankin, Hankenin ja Aalto Yliopiston kanssa aloitteen siitä, että yritysten julkisesti raportoimaa ympäristö-, sosiaalinen ja hallintotapa (ESG) vastuullisuusdataa kerättäisiin ja jaettaisiin jatkossa julkisesti EU:ssa. Aloitteemme on tähän mennessä saanut kannatuksen sekä Finanssiala ry:lta, joka kertoi asiasta tänään lehdistötiedotteessaan, että Euroopan liikepankkien yhdistykseltä (European Association of Commercial Banks). Näemme vastuullisuusdatan helpon saatavuuden strategisesti tärkeäksi ilmastonmuutoksen torjunnan onnistumisen kannalta. Yritysten, finanssialan ja koulutussektorin on tehtävä yhteistyötä, jotta opimme mittaamaan ja tulkitsemaan toimintaa uudella tavalla—kestävyysnäkökulmasta. Yhteinen avoin datapankki parantaisi datan saatavuutta, laskisi datan hintaa, vähentäisi yritysten raportointitarvetta eri suuntiin ja yhdenmukaistaisi datan laadun.

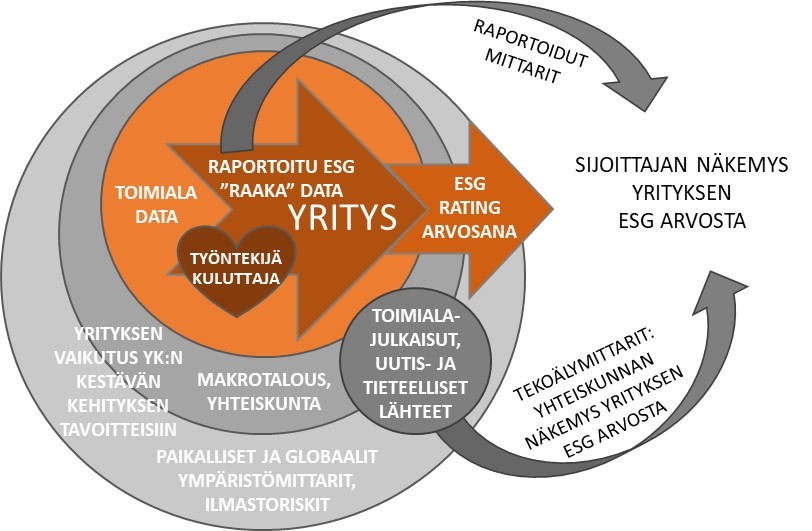

Yksittäisten yritysten vastuullisuustietoja sijoittaja voi poimia vuosiraporteista ja verrata niitä Sustainability Accounting Standards Board (SASB) toimialakohtaisiin suosituksiin1. SASB on vuonna 2018 julkaistu maailman ensimmäisen ESG kirjanpitostandardi. Isossa skaalassa yritysten vastuullisuusdata on hetkellä edelleen heikkolaatuista ja erittäin kallista eikä pienemmillä sijoittajilla ole siihen varaa. Bloomberg on laskenut, että maailmanlaajuisesti keskimäärin yritykset raportoivat vain kolmasosan toimialakohtaisesti olennaisista ESG mittareista. Pohjoismaissa ja isoissa yrityksissä tämä luku on korkeampi. ESG datan keruuseen ja siitä arvosanojen muodostukseen erikoistuneita toimijoita on maailmassa yli 600. Tämä tekee tulosten vertailtavuuden hyvinkin haastavaksi. Kuten Kuvassa 2 näkyy, muodostaa ammattisijoittaja näkemyksensä yrityksen vastuullisuudesta monenlaisten datalähteiden avulla. Päätöksenteossa huomioidaan sekä yritysten raportoimaa, toimialakohtaista, makro-, maantieteellistä- että erillistä ympäristödataa. Lisäksi käytetään ESG ratingeja, eli analyytikoiden tekemiä arvosanoja, jotka perustuvat ensisijaisesti yritysten raportoituun dataan, jota myös täydennetään monipuolisesti toisten datalähteiden avulla. Ratingeja tarjoava MSCI on tänä vuonna asteittain julkistamassa ylä-tasolla yli 7000 yrityksen ratingit, joita piensijoittaja voi käydä katsomassa MSCI:n nettisivuilta. Mielenkiintoisessa roolissa tulevaisuudessa tulevat olemaan tekoälymittarit, jotka pystyvät analysoimaan yrityksen vastuullisuustoiminnan mm. uutis– ja muista avoimista lähteistä —muodostaen ikään kuin "ulkoisen" mielipiteen yrityksen ESG arvosta, joka ei perustu yrityksen omaan raportointiin.

Lopuksi: hieman filosofiaa

Vielä 1970 luvulla nobelisti Friedman pelkäsi, että sosiaalisen vastuun mittaaminen on mahdotonta tehokkaalla tavalla ja uskoi että yrityksen ”ainoa sosiaalinen vastuu on tehdä voittoa”. Tähän vastapainona tekoäly auttaa tänä päivänä tehokkaasti ratkaisemaan dataongelmia ja viime vuonna 181 toimitusjohtajaa USA:ssa allekirjoittivat vetoomuksen, että yrityksellä on oltava joku muukin ”tarkoitus” kuin vain voiton tekeminen. Niiden yhtiöiden, joilla on syväintegroitu ”tarkoitus” on myös tutkitusti todettu tuottavan 5-7% p.a. paremmin kun vertailuryhmä2.

Ajat siis muuttuvat nopeasti. Jotta pysymme mukana tässä muutoksessa, meidän täytyy uskaltaa kysyä rohkeita kysymyksiä ja sallia epätavanomaisia ratkaisumahdollisuuksia. Hyvät kysymykset ovat joskus tärkeämpiä kuin vastaukset. Näin kenties uskoi myös Albert Einsteinin äiti Pauline, jolla oli tapana kysyä pieneltä pojaltaan: ”Mitä kysymyksiä esitit tänään koulussa?” Tällä kirjoituksellani haluaisin siis myös kannustaa lukijoita kysymään kysymyksiä kestävyydestä ja kyseenalaistamaan asioita. Me tarvitsemme luovuutta ja innovaatiokykyä voittaaksemme ilmastonmuutos, joka uhkaa värittää lapsiemme tulevaisuutta kenties yhtä ikävästi kuin sodat ovat värittäneet menneiden sukupolvien elämää.

Lähteet:

1) SASB kestävyysmittareiden matriisi löytyy täältä: materiality.sasb.org

2) C. Gartenberg & G. Serafeim ”181 Top CEOs Have Realized Companies Need a Purpose Beyond Profit”, Harvard Business Review, 20.8.2019.

Kuva 1:

Kuva 2:

Kristiina Vares-Wartiovaara works as Senior ESG Specialist and Portfolio Manager for thematic ESG funds at OP Asset Management. She represents the European Association of Co-operative Banks (EACB) in EFRAG.