Merkit kasvun vakautumisesta puuttuvat – onko aika ottaa alkuvuoden voitot kotiin?

Alkuvuonna sijoittajat ovat päässeet nauttimaan erittäin hyvästä markkinatunnelmasta. Sekä osakkeissa, että koroissa tuotot ovat olleet erittäin hyviä, mutta eri syistä.

Osakkeet ovat toipuneet loppuvuoden kasvupelosta, kun korkomarkkinat tuntuvat hinnoittelevan erittäin synkkää näkymää. Lopputulemana tästä vuoden ensimmäinen neljännes on ollut sijoittajille yksi historian parhaita vuoden aloituksia.

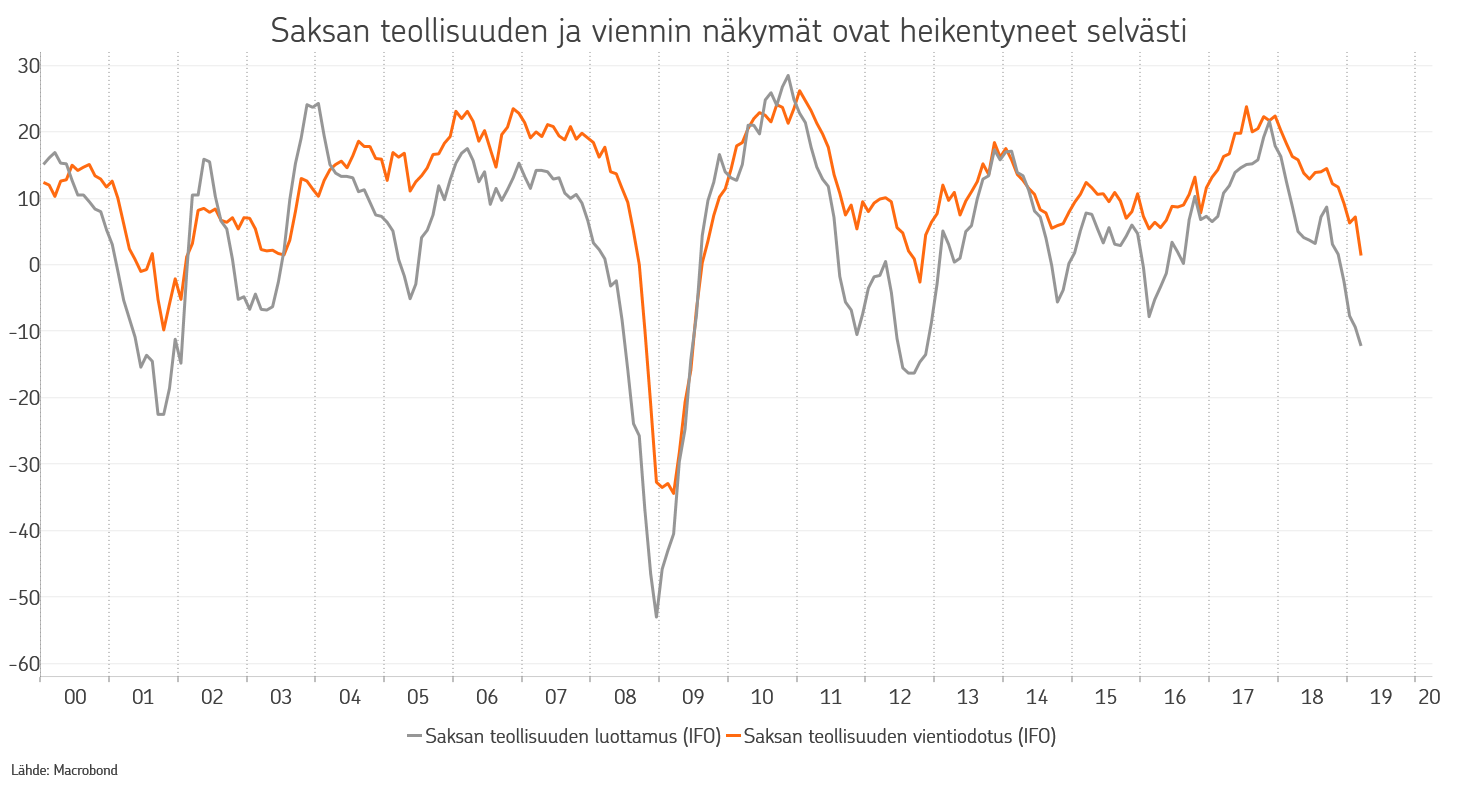

Vaikka loppuvuoden taantumapelot ovat väistyneet tai ainakin lieventyneet on näkymä edelleen kohtuullisen sumuinen. Toistaiseksi talouskasvu on jatkanut heikkenemistään, eikä merkkejä stabiloitumisesta juurikaan ole ollut näkyvissä. Erityisesti eurooppalaisen teollisuuden tilanne on jatkunut pehmeänä.

Saksassa ostopäällikköindeksin uusia tilauksia kuvaava komponentti on painunut rajusti alaspäin, mikä on lisännyt pelkoja siitä, että kehitys alkaisi heijastumaan myös kuluttajan tilanteeseen. Yhdysvalloissa kotitalouksien tilanne on niin hyvä, että talous kestää hieman heikentyneenkin luottamuksen teollisuudessa, mutta Euroopan osalta tilanne on vaikeampi. Toki täälläkin työllisyyden ja ansioiden kehitys on ollut positiivista.

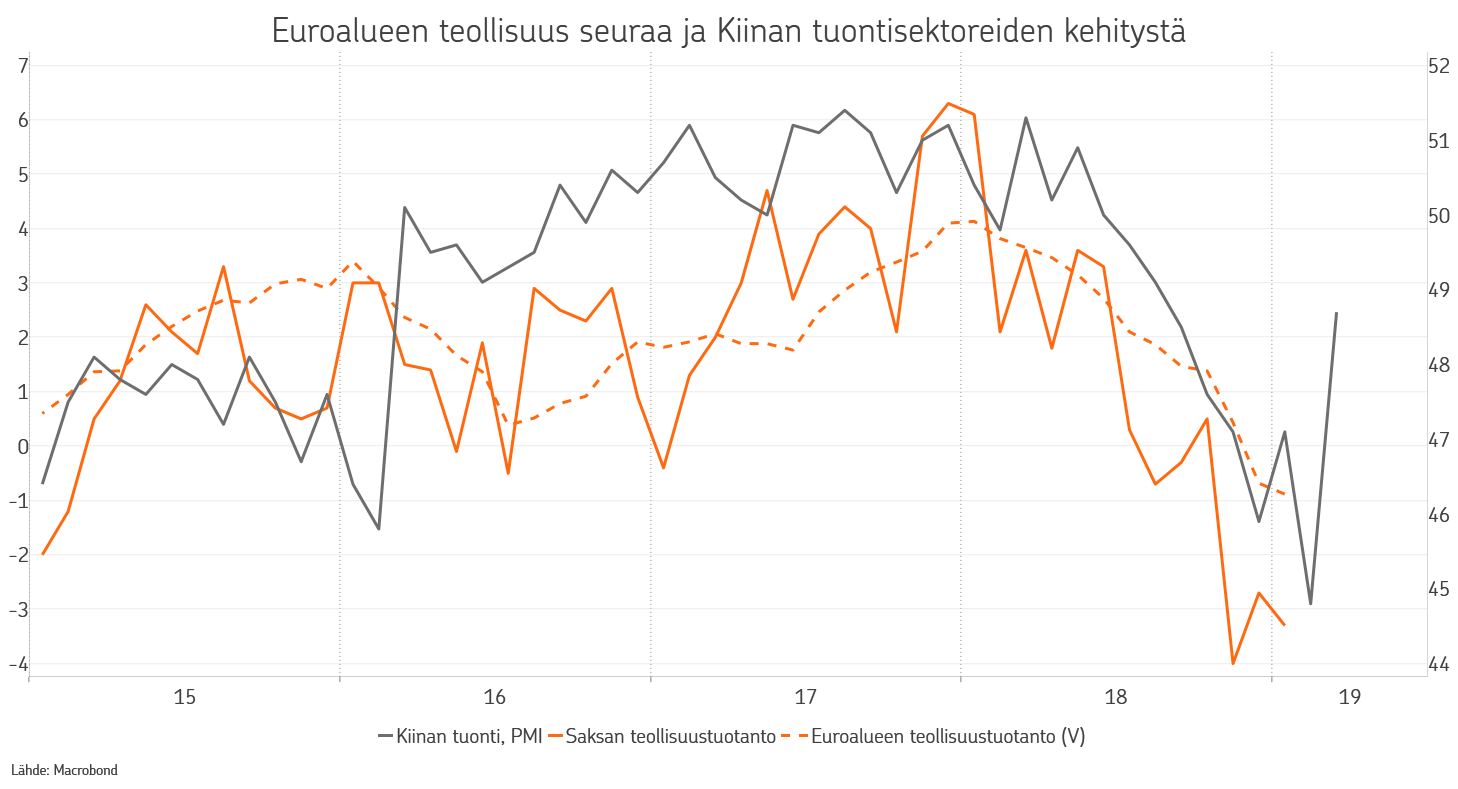

Markkina-alueista Kiina on nyt tärkein seurattava alue. Myös Euroopan kasvunäkymän vuoksi. Kiina kulkee taloussyklin kärjessä, muiden markkina-alueiden seuratessa sitä pienellä viiveellä. Siksi myös Kiinan harjoittama elvytys ja sen teho on äärimmäisen tärkeää erityisesti Euroopalle, joka on Yhdysvaltoja avoimempi talousalue. Jos Kiina saa kasvunsa vakautettua ja käännettyä hieman parempaan suuntaan, tarkoittaa se myös Euroopalle helpompaa tietä eteenpäin.

Kasvunäkymää lukuun ottamatta muut sijoitusmarkkinoille tärkeät tähdet ovat aika hyvin asemissaan. Keskuspankit ovat reagoineet voimakkaasti kasvunäkymien heikentymiseen kääntämällä kelkkansa täysin ympäri. EKP:n osalta koronnosto-odotukset ovat karanneet kauas tulevaisuuteen ja Yhdysvalloissa markkinat hinnoittelevat Fedin jopa laskevan korkoa kuluvan vuoden aikana. Fedin osalta myös taseen purkaminen on pistetty jäähylle.

Vielä viime syksynä keskuspankkien odotettiin edelleen kiristävän rahapolitiikkaa, joten muutos on ollut valtava. Muutoksen ansiosta korkotaso tulee pysymään matalana, mikä ajaa tuottoa metsästäviä sijoittajia riskillisempiin omaisuuslajeihin, mikäli kasvunäkymä ei heikkene dramaattisesti. Siksi kasvulla on nyt tavallistakin tärkeämpi asema.

Osake- ja korkomarkkinoilla tuntuu nyt kuitenkin olevan suurin erimielisyys talouden tilasta. Korot ovat alkuvuodesta painuneet selvästi matalammaksi kautta linjan. Yhdysvalloissa korkokäyrä kääntyi maaliskuun lopulla jo osin negatiiviseksi, mikä on perinteisesti ennakoinut tulevaa taantumaa. Vaikka tällä kertaa ennustevoima on todennäköisesti heikompi, johtuen keskuspankkien massiivisista toimista mm. arvopaperiostojen muodossa, kertoo käyrän muoto kuitenkin vähintään hitaan kasvun odotuksesta. Samaan aikaan osakemarkkinoilla alkuvuosi on ollut hyvin vahva. Taustalla on uskoa ja toivoa voimistuvasta elvytyksestä mm. Kiinasta, mutta myös näkemys siitä, että taloussykli ei vielä ole päättymässä.

Sen, kumpi on oikeassa, ratkaisee talouskasvu. Mikäli konkreettisia merkkejä kasvun vakautumisesta ei ala kuulua, voi olla, että osakemarkkinoiden kärsivällisyys on koetuksella. Toisaalta, mikäli viimeiset nousuun kääntyneet ostopäällikköindeksit Kiinasta ja Yhdysvalloista kertovat talousnäkymän käänteestä parempaan, lähtevät myös korot nousuun. Kasvun vakautumisen merkkejä hakiessa katseet on ensisijaisesti suunnattava Kiinaan, jossa elvytystoimet ovat asteittain olleet vahvistumassa, ja lähiaikoina vaikutusten pitäisi alkaa näkyä.

OP Varainhoidon allokaatiossa päätimme maaliskuun lopussa ottaa aikalisän ja kotiutimme osakeylipainosta saadut voitot. Alkuvuoden osakemarkkinatuotot ovat olleet poikkeuksellisen vahvat ja kulmakerroin kestää harvoin nähdyn kaltaisena pitkiä aikoja. Vahvuus on tukeutunut keskuspankkien muuttuneeseen linjaan rahapolitiikan osalta sekä odotuksiin erityisesti Kiinan elvytyksestä.

Olemme odottaneet talouskasvun stabiloituvan vähitellen, mutta merkit tästä ovat antaneet odottaa itseään. Keskuspankkien valmius pitää korot matalina ja likviditeetti runsaana on riskimarkkinoita tukeva tekijä, mutta sen avuksi tarvitaan vähintäänkin stabiili talouskasvu. Olemme valmiit palaamaan osakeylipainoon, sitten kun odottamastamme talouskasvun stabiloitumisesta on merkkejä näkyvissä.

Osakkeissa ylipainotamme Yhdysvaltain markkinoita. Kaikilla markkina-alueilla suuntaamme painoja laadukkaisiin yhtiöihin. Euroopassa pidämme sijoituksemme erittäin matalasti arvostettuihin pankkeihin, mutta energiasektorin sijoitukset olemme vaihtaneet terveydenhuoltosektorille. Koroissa kohdistamme suuren osan sijoituksista euroalueen ulkopuolelle. Lisäksi ylipainotamme kehittyviä markkinoita.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.