Luxury of Hindsight – Keskuspankkien inflaatioparadoksi

Nyt kannattaa ottaa tukeva asento nojatuolissa. Tämä teksti sopii parhaiten perjantai-iltaan työviikon päätteeksi, kun kaipaa yhtä aikaa tuuletusta ja talousdekkaria. Olennaista on edelleen yrittää ymmärtää, mitä taloudessa todella tapahtuu.

Olin syyskuun viimeisellä viikolla BCA:n sijoittajakonferenssissa New Yorkissa, jossa rahapolitiikka oli iso teema. Konferenssissa äänestettiin rahapolitiikasta kolme kertaa. Tulokset olivat: A) Vain 5 % uskoo enää rahapolitiikan tehoon, B) Negatiiviset korot ovat suurin rahoituksellisen vakauden riski ja C) Keskuspankeista on enemmän haittaa kuin hyötyä.

Talous on kokonaisuus

Taloudessa ei ole osa-alueiden vakauksia, vaan ainoastaan kokonaisuuden vakaus. Jos kahden prosentin inflaatiotavoitteeseen pyritään hinnalla millä tahansa, jossain muualla syntyy väistämättä epätasapainoja. Ensimmäistä kertaa rahapolitiikka kytkeytyy yhteiskunnan rakenteisiin ja poliittisiin riskeihin. Lopputulema voi olla, että maailma on riskisempi kuin koskaan, kun (jos) inflaatiotavoite saavutetaan.

Inflaatioparadoksi

Rahapolitiikassa on paradoksi, jos se ei ole inflatorista vaan deflatorista. Korkojen laskeminen, velan kasvattaminen, omaisuusarvojen nostaminen ja valuutan heikentäminen ovat kaikki lainaa tulevaisuuden kysynnästä. Ensin kysyntää siirretään tulevaisuudesta nykyhetkeen, mutta jossain vaiheessa kysyntää alkaakin siirtymään tulevaisuuteen. Kun kevyttä elvytyspolitiikkaa jatketaan riittävän pitkään, se muuttuu deflatoriseksi.

Mitä kevyestä rahapolitiikasta seuraa: 12 kysymystä

Ydinkysymys: suositaanko yrityksiä kotitalouksien kustannuksella?

Rahan aika-arvo häviää – vaarantuvatko eläkkeet ja pankkijärjestelmä?

Varallisuusvaikutus kasvattaa eriarvoisuutta?

Pitkän koron manipulointi luo kuplan kaikkialle?

Pääoman tehokas allokointi häviää?

Riskin eliminoinnista on tullut keskuspankkien mandaatti?

Markkinoiden yllättämisestä on tullut rahapolitiikan mittatikku?

Elvytyspuskurit ovat hävinneet, kasvun hidastuminen pelottaa?

Yritystalouden luova tuho ja suhdanteet häviävät?

Globaali velkadeflaatio etenee?

Kevyt rahapolitiikka köyhdyttää naapuria ja lisää epävakautta valuuttamarkkinoilla?

Inflaatioparadoksi - liian kevyt rahapolitiikka on deflatorista?

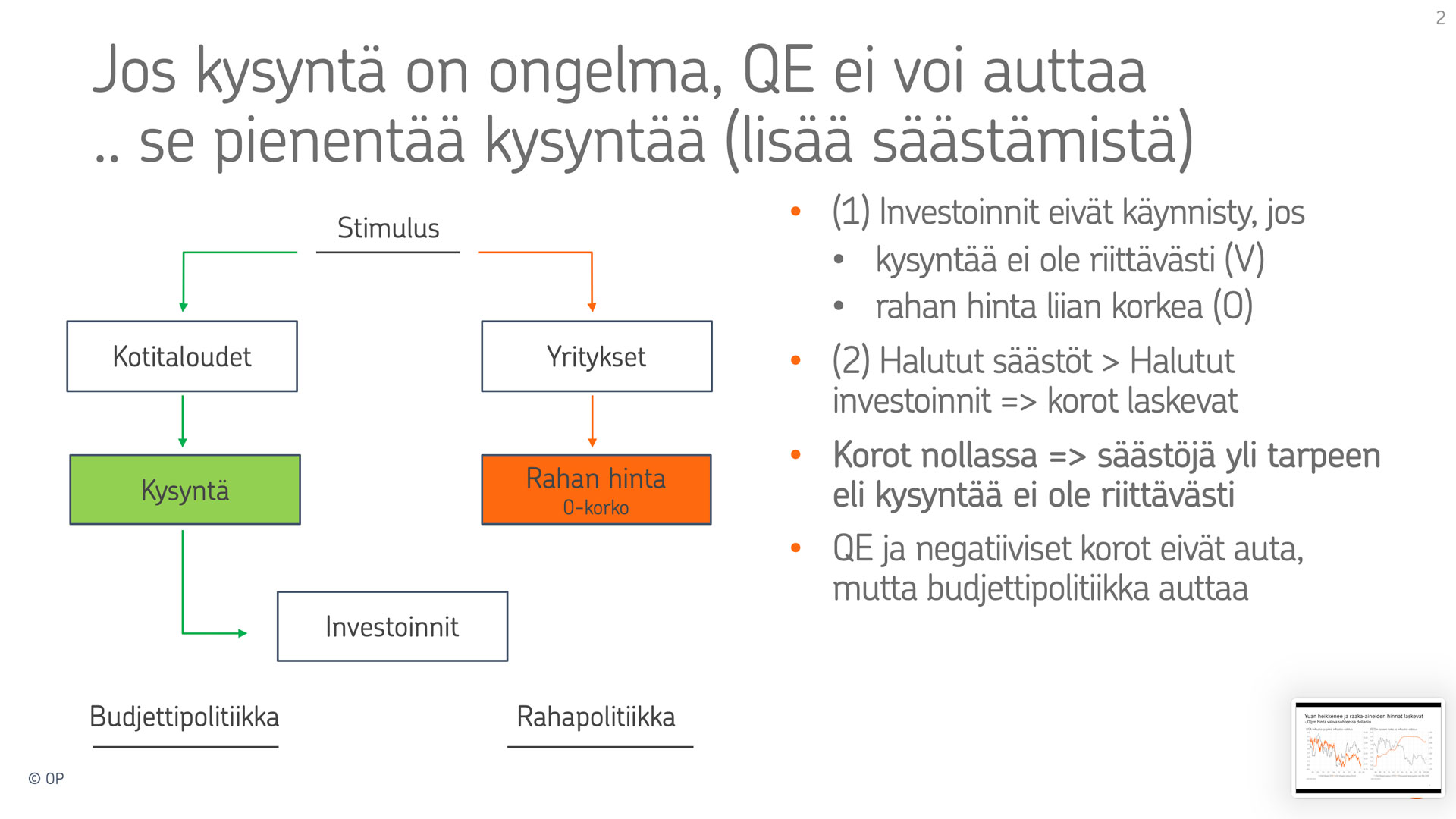

- Ydinkysymys: suositaanko yrityksiä kotitalouksien kustannuksella?

On paljon helpompi ajatella työpaikkojen syntyvän suoraan yritysten palkkaamisesta kuin epäsuorasti kotitalouksien loppukysynnästä. Nykyisen rahapolitiikan toimivuus kiteytyy tähän yksinkertaiseen pohdintaan.

Suorassa mallissa tuetaan yrityksiä ja odotetaan yritysten käyttävän tuet investointeihin, jolloin syntyy työpaikkoja. Epäsuorassa mallissa tuetaan kotitalouksia ja varmistetaan kuluttajan ostovoima, jonka jälkeen yrityksillä on aito motiivi investoida, jolloin syntyy työpaikkoja. Talouden kasvu syntyy investoinneista, mutta ensin pitää tietää, mikä jarruttaa investointeja.

Talouden seuraajat ovat lähteneet automaattisesti liikkeelle siitä, että yritysten on vaikea saada pääomaa eikä siitä, että kysyntää ei ole riittävästi. Niin kauan kuin korkoja on ollut olemassa, on ollut helppo ajatella, että alennetaan korkoja, niin investoinnit lähtevät liikkeelle. Näin ei välttämättä ole ollut pitkään aikaan, mistä kertoo korkojen pitkäaikainen laskutrendi. Näin ei erityisesti ole korkojen ollessa negatiivisia.

Kysymys on talouden sektoreiden tasapainosta, yritykset vs. kotitaloudet. Talous ei ole koko ajan epätasapainossa samaan suuntaan, vaan epätasapaino vaihtelee molemmin puolin. Epätasapaino syntyy siitä, että talous- ja rahapolitiikka ovat liian pitkään kallellaan samaan suuntaan.

Kansantalouden tietäjät muotoilevat edellisen tähän tapaan: rahan hinta on tällä hetkellä niin matalalla, että ongelma taloudessa ei voi olla rahoituksen saatavuus, vaan kokonaiskysynnän puute. Yritystalouden tietäjät muotoilevat sen puolestaan näin: investoijan NPV-laskelmassa ongelma ei ole nimittäjässä eli korossa vaan osoittajassa eli liikevaihtoennusteessa.

Sopiva teoreettinen kehys ongelman puintiin löytyy säästämisestä, investoinneista ja koroista. Tässä kehikossa säästämistä on liikaa ja kulutusta siis liian vähän. Ylisäästäminen on laskenut rahan hinnan nollaan, jolloin talous on ajautunut likviditeettiansaan.

Tällaisissa olosuhteissa investoinnit eivät käynnisty rahan hintaa laskemalla vaan kysyntää nostamalla. Yksityisen sektorin investointeja ei voi käskeä, vaan niiden käynnistyminen on ehdollinen talouden olosuhteille. Jos yksityinen sektori korjaa taseitaan eikä halua kasvattaa kysyntää, julkisen sektorin on tuettava kysyntää budjettipolitiikan avulla (kuva).

Talouspolitiikan tasapaino kotitalouksien ja yritysten välillä

Ylisäästäminen on monen tekijän summa, mutta yksi selittävä tekijä on liian kevyt rahapolitiikka. Jos korot ovat normaalia matalampia, varallisuutta siirtyy säästäjiltä velallisille. Koska kotitaloudet ovat yleisesti säästäjiä ja yritykset velallisia, kevyt rahapolitiikka suosii yrityksiä kotitalouksien kustannuksella. Yritysten säästämisen kasvu johtaa kotitalouksien kysynnän laskuun. Tällaista olosuhdetta kutsutaan rahoitukselliseksi repressioksi.

Nykytila on pitkään jatkuneen prosessin tulos. Keskuspankit yrittävät ratkaista ongelmaa väärästä päästä eli rahan tarjonnan kautta, koska niillä on työkaluja vain sen pään ongelmien ratkaisuun.

- Rahan aika-arvo häviää – vaarantuvatko eläkkeet ja pankkijärjestelmä?

Kotitaloudet haluavat tasapainottaa kulutuksensa siten, että työssä ollessa säästetään, jotta eläkkeellä voidaan kuluttaa. Säästäminen tulevaisuuden varalle on mahdollista, jos rahalla on aika-arvo eli korko. Rahan aika-arvo on välttämätön tulevaisuuden luottamuksen säilymiselle.

Korot ovat olleet jo useamman vuoden nollassa, joten enää ei voida puhua tilapäisestä ilmiöstä. Osaketuotot voivat jonkin aikaa kompensoida korkotuottoja, mutta korkojen pysyessä matalalla osaketuototkin häviävät lopulta. Jos tulevaisuuden kassavirtaodotukset laskevat, niin laskevat myös nykyarvotkin eli osakkeiden hinnat.

Peruskysymys on, voiko talous toimia ilman rahan aika-arvoa? Jos korkoja ei ole, pitkää kiin-teää tuottoa (fixed income) ei ole. Osakkeissa on riskikomponentti. Jokainen valitsee itselleen haluamansa riskitason sitä vastaavan korkojen ja osakkeiden yhdistelmän kautta. Ilman korkoja riskin karttajat ovat pulassa.

Korkojen häviäminen on lisäongelma ikääntymisestä kärsiville eläkejärjestelmille. Taloudessa yhteisvaikutukset ovat suurempia kuin osiensa summa, koska riskin kasvaessa vaikutukset talouteen eivät koskaan ole lineaarisia vaan porrasmaisia. Jos riski tuleviin eläkkeisiin kasvaa, säästäminen voi muuttua ennakoimattomalla tavalla. Japanin eläkejärjestelmästä tulee koko globaalin eläkejärjestelmän kestävyyden ennakkotapaus.

Pankit ovat toinen selkeä sektori, joka on riippuvainen koroista. Jos korot häviävät, pankkien ansainta ja luotonanto talouteen heikkenevät. Pankkien lainananto on keskuspankkien tärkein vaikutuskanava talouteen.

Elvytyksen pitäisi lisätä kulutusta, mutta se voi tulevaisuuden epävarmuuden kasvaessa toimia myös toisinpäin. Korkojen ollessa matalalla kotitaloudet voivat joko lisätä kulutusta edullisesti velaksi tai lisätä säästämistä tulevaisuuden varalle. Kuluttaminen velaksi tilanteessa, jossa säästöt eivät tuota, ei tunnu houkuttelevalta. Kun korot ovat pitkään negatiivisia tai nollassa, jotain on pahasti vialla.

- Varallisuusvaikutus kasvattaa eriarvoisuutta?

QE on nostanut omaisuusarvoja. Tämä on ollut alun perinkin yksi politiikan tavoitteista. Jos ei ole omistanut osakkeita tai asuntoa, ei ole päässyt osalliseksi elvytyksestä. Omaan ensiasuntoon kiinni pääseminen on nyt entistäkin vaikeampaa. Politiikka on johtanut eriarvoisuuden kasvuun.

Eriarvoisuuden kasvu hidastaa taloutta, koska se johtaa ylisäästämiseen, mikä on alkuperäisen ongelman ytimessä. Tämä perustuu siihen, että ylimmissä tuloluokissa lisätulo ei johda lisäkulutukseen. Sen lisäksi, että eriarvoisuuden kasvu hidastaa taloutta, se kasvattaa poliittisia riskejä.

Tyytymättömyys ei synny hitaasta kasvusta vaan epäoikeudenmukaisuuden kokemuksesta. Hidastuva kasvu ja tyytymättömyyden kasvu ovat huono yhdistelmä. Epävakaita aikoja kohti mentäessä yhteiskunnan pitäisi olla mahdollisimman kestävä, eli tuntea olevansa samassa veneessä.

Jos on olemassa edes riski, että keskuspankkipolitiikka vaikuttaa parlamentaarisen päätök-senteon piiriin kuuluviin asioihin kuten yhteiskunnan rakenteisiin, keskuspankkien tulisi olla toimissaan varovaisia eikä lähteä vaikeasti ennustettaviin eksperimentteihin.

- Pitkän koron manipulointi luo kuplan kaikkialle?

Ostamalla valtion lainoja, yritysten lainoja ja jopa osakkeita keskuspankit pyrkivät luomaan varallisuusvaikutuksen. Kun korot laskevat, niin omaisuusarvot nousevat. Varallisuusvaikutus tarkoittaa sitä, että omaisuusarvot ovat korkeampia, kuin ne normaalisti olisivat.

Keskuspankit rakentavat yksinkertaisesti kuplaa markkinoilla, jonka ne toivovat pysyvän hallinnassa. Kuitenkin keskuspankit ovat itse todenneet, että kuplan syntymisiä ei pysty etukäteen ennustamaan, vaan rahapolitiikan pitää keskittyä kuplan puhkeamisen jälkeisen sotkun siivoamiseen (leaning vs. cleaning). Markkinoiden kuplivuutta voi seurata erilaisilla mittareilla, mutta varmaksi sen tietää vasta jälkikäteen. Tällä hetkellä on epätodennäköistä, että keskuspankit lopet¬taisivat elvytyksen omaisuuserien kasvaneiden riskien takia.

Koska keskuspankit laskevat valtion pitkien lainojen korkoja, ne laskevat globaalin talouden peruskorkoa, joka on käytännössä kaikkien pitkien omaisuuserien hinnoittelun perusta. Poik-keuksellisen matala pitkien korkojen taso nostaa siis laajasti omaisuuserien arvoja.

Markkinoiden epätasapainosta kertoo se, että korot ovat pohja- ja osakkeet huippulukemissa. Tällaisessa tilanteessa tulevaisuuden tuotto-odotukset ovat vaatimattomat. Normaalisti aina jompikumpi, korot tai osakkeet, tuottavat suhdanteen eri vaiheissa. Tämä tärkeä hajautus on häviämässä. Seuraavassa laskusuhdanteessa osakkeiden laskiessa korot eivät kompensoi osakkeiden tappiota.

- Pääoman tehokas allokointi häviää?

Kun ko¬rot ovat hävinneet, sijoittajat ovat pakotettuja kaikenlaisten tuottojen metsästykseen. Korot ovat lähes puolet kaikista likvideistä sijoituksista, joten muutos sijoittajien käyttäytymisessä on valtava.

Nykyisessä elvytyksessä pyritään laskemaan sekä pitkiä korkoja että riskipreemiota. Hyvät ja huonot yritykset saavat rahoitusta lähestulkoon samalla hinnalla, jolloin kompensaatio riskistä kutistuu olemattomiin.

Muutos riskin hinnoittelussa ei ole vain yksisuuntainen liike. Kun riski kasvaa riittävästi, sen hinnoittelu kasvaa jyrkästi. Sekä osakkeiden että yrityslainojen sisällä korkeasta riskistä rangaistaan ja matalasta riskistä palkitaan poikkeuksellisen voimakkaasti.

Osakemarkkinoilla on jaksoja, jolloin huonot uutiset tulkitaan hyvinä. Markkinat uskovat silloin, että huonon uutisen jälkeen rahapolitiikka kevenee ja kevenevästä rahapolitiikasta saatava hyöty (alhaisempi korko) on suurempi kuin talouden hidastumisesta syntyvä haitta (tulosten lasku). Toisin muotoillen, korkojen laskiessa niistä tulee vähemmän houkutteleva sijoituskohde, jolloin osakkeille on vaikeampi löytää vaihtoehtoa. Tämä on merkki siitä, että rahapolitiikka on liian kevyttä ja hinnoittelu vääristynyttä.

Markkinamallin hienous on ollut juuri riskin hinnoitteluun perustuva pääoman tehokas allokointi. Tämä on ollut tapa, jolla pääoma on allokoitunut tuottavimpiin kohteisiin, ja talous on kasvanut. Kun tuottavuuden kehitys on ollut jo pidempään laskevalla trendillä, taloudella ei ole varaa olla löytämättä hyviä investointeja.

Riskin hinnoittelun heikentyminen näkyy sijoitustoimialan kehityksessä. Kevyellä rahapolitiikalla on ollut sellaisia vaikutuksia, joita on ollut vaikea ennakoida.

Riskin hinnoittelun heikentyminen on johtanut passiivisijoittamisen voittokulkuun aktiivituotteiden kus¬tannuksella. Riskin analysointi ei kannata. Mitä suuremmaksi passiiviteollisuus kasvaa, sitä vähemmän toimialalla on analyysiä, ja sitä heikommin pääoma allokoituu.

Sijoittaja ei hinnoittele riskiä, jos se johtaa tappioihin. Kun kevyt rahapolitiikka on jatkunut vuosikymmenen, riskin hinnoittelijat alkavat käydä vähiin. Sijoitustoiminta on mukautumassa uuden tyyppiseen aikaan, jossa iso osa talouden analyysistä korvaantuu rahapolitikka-analyysillä, eli analyysiaikaa käytetään muuhun, kuin mihin sitä pitäisi käyttää.

- Riskin eliminoinnista on tullut keskuspankkien mandaatti?

Kun korot saavuttivat nollarajan, rahapolitiikan välittymistä talouteen alettiin mittaamaan markkinoiden kautta niin sanotulla varjokorolla (shadow rate). Käteisen nollakorko ei rajoita varjokorkoa.

Varjokorko seuraa rahoituksellisia olosuhteita eli riskiä. Rahoituksellisiin olosuhteisiin vaikuttavat korko- ja osakemarkkinat. Jos osakkeet laskevat tai niiden volatiliteetti kasvaa, rahoitukselliset olosuhteet heikkenevät eli riski kasvaa.

Jos riskin hinnoittelu kasvaa markkinoilla, keskuspankit tulkitsevat rahapolitiikan kiristyneen ja elvytyksen tarpeen kasvaneen. Markkinoiden riskin hinnoittelusta on tullut keskuspankin mandaatti, vaikka politiikassa viitataan rahoituksellisiin olosuhteisiin. Tässä kulminoituu keskuspankkien virheellinen ajattelu.

Markkinat ovat olemassa, jotta riski voidaan hinnoitella tehokkaasti. Rahapolitiikan vaikutuksia voidaan seurata markkinoilla, mutta markkinoista ei voi vetää johtopäätöksiä rahapolitiikkaan.

Toimivat markkinat ovat arvokas informaation lähde. Korkojen häviäminen tarkoittaa myös sitä, että talouden seuraajilta häviää tärkeä ennakoiva varoitusjärjestelmä. Kun markkinat eivät varoita inflaatio- tai taantumariskistä, virheiden todennäköisyys kasvaa.

- Markkinoiden yllättämisestä on tullut rahapolitiikan mittatikku?

Epätavanomaisen rahapolitiikan tehoa on mitattu sillä, miten se vaikuttaa pitkiin korkoihin, osakkeisiin ja inflaatio-odotuksiin. Elvytyshän kohdistetaan markkinoille. Jos markkinat reagoivat positiivisesti elvytykseen, eli yllättyvät positiivisesti, keskuspankit ovat tulkinneet onnistuneensa tehtävässään.

Markkinoiden yksi tunnetuimpia ominaisuuksia on odotusten karkaaminen. Se tarkoittaa sitä, että markkinoiden yllättämisestä tulee joka kerta vaikeampaa. Juuri näin onkin käynyt. Markkinoiden reaktio on laimentunut elvytyksen jatkuessa.

Keskuspankit seuraavat erityisesti inflaatio-odotusten reagointia elvytysilmoituksiin. Tilannetta kuvaa hyvin se, että inflaatio-odotus voi nousta elvytysilmoituksen jälkeen, mutta se palautuu vähitellen hinnoittelemaan talouden suhdannetta. Tämä kuvastaa myös sitä, että odotusten ankkurointi on pettänyt.

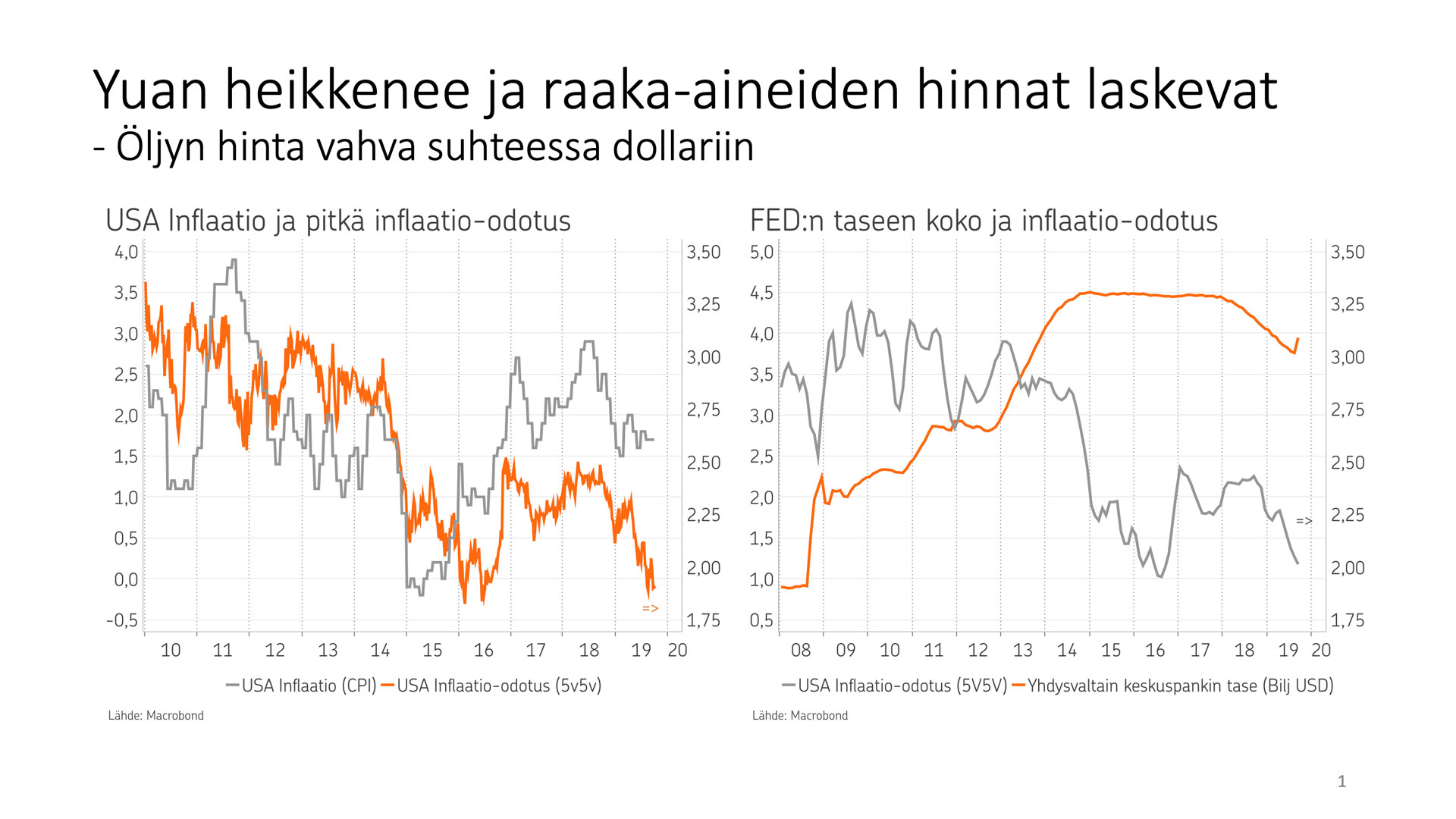

Inflaatio-odotukset näyttävät seuraavan toteutunutta inflaatiota (kuva), joten olennaista on se, mitä taloudessa todella tapahtuu. Lyhyen aikavälin markkinareaktio ei tarkoita sitä, että vastaava vaikutus tapahtuu taloudessa. Vuosikymmenen elvytyksestä huolimatta inflaatio-odotus jatkaa laskuaan (kuva).

Saman tyyppinen ilmiö on koroissa. Keskuspankkien tavoite on laskea pitkää korkoa, koska silloin rahoitukselliset olosuhteet kevenevät. Markkinoilla sitä vastoin pitkän koron lasku tulkitaan taantuman riskin kasvuksi. Pitkien korkojen kautta tapahtuva elvytys voi siis olla haitallista laskusuhdanteessa, koska markkinat eivät voi tietää, signaloiko pitkän koron lasku lisäelvytystä vai taantuman riskin kasvua. Tässä mielessä QE-elvytystä voitaisiin käyttää silloin, kun elvytystä ei tarvita (talouden kiihtyessä) mutta ei silloin, kun elvytystä tarvitaan (talouden hidastuessa).

Keskuspankit ajavat itsensä nurkkaan. Rahapolitiikan ollessa tehotonta jossain vaiheessa tulee väistämättä vastaan piste, jossa markkinat eivät usko enää elvytykseen. Sen lisäksi, että markkinoiden yllättäminen on aina vain vaikeampaa, se on turhaa.

- Elvytyspuskurit ovat hävinneet, kasvun hidastuminen pelottaa?

Keskuspankkien herkkyys reagoida talouden ja markkinoiden heikkouteen on kasvanut. Taustalla on keskuspankkien heikentynyt kyky elvyttää taantumassa. Yhdysvaltain keskuspankki voi laskea korkoa alle puolet normaalista. Euroopan keskuspankin korko on jo negatiivisella alueella. Näköpiirissä ei ole tilannetta, jossa elvytyspuskurit kasvaisivat normaaliksi.

Taantumaa ei uskalleta päästää alulle, koska sen pysäyttäminen vaatisi jotain, mitä ei ole ennen kokeiltu. Yhdysvaltain keskuspankki on sanonut tavoitteekseen ylläpitää kasvua, mikä on jotain muuta kuin inflaatiotavoite.

Koska markkinoiden pudotuksen pelätään johtavan taantumaan, keskuspankit joutuvat reagoimaan myös markkinoiden heikkenemiseen. Jokaisen tukioperaation jälkeen markkinat ovat hauraammat, jolloin seuraava tukioperaatio käynnistyy entistä nopeammin. Keskuspankkien reaktiofunktion ja markkinoiden riskien välille syntyy riskiluuppi.

Tämä on kova hinta siitä, että rahapolitikkaa ei kiristetty ja puskureita ei rakennettu. Kyseessä on rakenteellinen muutos sijoitusympäristössä. Keskuspankit ovat siirtyneet niin sanotusta siltaperiaatteesta, eli taantumien ylityksestä, ikuiseen suhdanteen rakentamiseen.

- Yritystalouden luova tuho ja suhdanteet häviävät?

Mitä matalammalla korot ovat, sitä useammat investoinnit näyttävät kannattavilta. Laskemalla korkoja saadaan houkuteltua uusia investointeja esiin, mutta samalla investointien keskimääräinen tuotto-odotus laskee. Seuraavan suhdanteen käynnistämiseen tarvitaan aina vain alhaisempi korkotaso, kunnes kasvu ei käynnisty enää edes korkojen nollatasolla. Tämä on toinen tapa (kohta 1) sanoa, miten aina vain kevenevän rahapolitiikan kautta päädytään likviditeettiansaan.

Jos kevyellä rahapolitiikalla jatkuvasti pelastetaan huonot investoinnit, markkinamallilla ei ole riittävästi aikaa seuloa hyviä investointeja huonoista. Olemassa olevat vakiintuneet yritykset jäävät henkiin, eikä uusilla yrityksillä ole mahdollisuuksia päästä markkinoille. Luova tuho on edellytys uusien innovatiivisten yritysten synnylle ja vanhojen tehottomien yritysten pois-tumiselle.

Tulevaisuuden näkymät, eli ”animal spirits”, ovat korkotasoa tärkeämpi ajuri investointipäätöksessä. Suhdanteen vahvistuminen on ”animal spiritin” kulta-aikaa. Jos suhdanteet häviävät, talouden näkymät eivät yllä riittävän houkuttelevalle tasolle investointipäätöksien tekemiseen. Vaikka näennäisesti investoinneille on luotu suotuisa ympäristö, eli hyvin matala korkotaso, tulevaisuuden näkymät ovat liian epävarmat.

- Globaali velkadeflaatio etenee?

Velkadeflaatio on tuttu käsite 1930-luvulta. Velkaantuneisuuden kasvaessa velanhoito vaikeutuu, mikä kasvattaa säästämistä ja pienentää kulutusta. Inflaatio hidastuu, jolloin velan hoidon reaalinen rasite kasvaa. Negatiivinen kierre on valmis.

Velan kasvu sinällään ei ole ongelma, mutta velkaantuneisuuden (velka / BKT) on. Velkaantuneisuuskin voi kasvaa lyhyellä aikavälillä mutta ei pitkällä. Nykyinen velan supersykli on jatkunut neljä vuosikymmentä. Globaali velkaantuminen on tällä hetkellä kasvanut uuteen ennätykseensä.

Velkaantuminen on yksi syy, miksi talouden kasvu on hidastunut. Kevyt rahapolitiikka toimii niin kauan, kuin velkaantuneisuus pysyy hallinnassa, mutta sen jälkeen se kääntyy talouskasvua vastaan. Koska velkaantuneisuuden yläraja riippuu korkokustannuksista, rahapolitiikka ajaa (ilman pitkän aikavälin suunnittelua) talouden lähes varmasti pisteeseen, jossa velka on ylärajalla ja korko alarajalla, kuten on tällä hetkellä.

Keskuspankit siirtävät mielellään vastuun rahoituksellisista ylilyönneistä vakaudesta huoleh-tiville instituutioille (macro prudency). Epävakauden havaitsee yleensä vasta taantumassa, kun kassavirta eli velanhoitokyky ehtyy. Jos rahapolitiikka on liian kevyttä, talouden toimijat löytävät kyllä keinon kiertää vakauteen liittyvän sääntelyn. Tehokkain tapa välttää rahoitukselliset ylilyönnit on riittävän kireä rahapolitiikka, koska se vaikuttaa motivaatioon velkaantua.

Normaalisti kriisin jälkeen markkinoiden annetaan tuhota heikot taseet, mutta vuoden 2008 velkakriisin jälkeen kevyt rahapolitiikka on siirtänyt taseiden korjausta eteenpäin. Velkakriisi olisi voinut katkaista velan supersyklin, mutta sen ei annettu tapahtua. Talouden suuri uudelleenkäynnistys on edelleen edessä - tästä enemmän seuraavassa paperissa.

- Kevyt rahapolitiikka köyhdyttää naapuria ja lisää epävakautta valuutoissa?

Kevyellä rahapolitiikalla pyritään myös heikentämään valuuttaa. Kun oman valuutan devalvaatio vie työttömyyttä ulos ja jonkun toisen maan devalvaatio tuo työttömyyttä sisään, kansallisten mandaatin täyttämisestä tulee monimutkainen keskuspankkien välinen peli.

Devalvoitaessa kasvu tapahtuu jonkin toisen maan kustannuksella ”beggar thy neighbour”, jolloin kokonaiskysyntä ei kasva, mutta valuuttamarkkinoiden epävakaus kasvaa. Aivan samoin kuin vakaa inflaatio niin vakaa valuuttakurssikin on liiketoiminnalle hyvä asia.

Käytännössä keskuspankit käyvät piiloteltua valuuttasotaa, joka luo esteitä globaaliin kauppaan. Kun kansallisen mandaatin täyttäminen perustuu muiden kysyntään, mandaatti tukee vientimarkkinoita kotimarkkinoiden kustannuksella, mikä on jälleen alkuperäisen ongelman ytimessä.

- Inflaatioparadoksia - liian kevyt rahapolitiikka on deflatorista?

Deflatorinen mielentila ei synny helpolla. Deflatorisuus syntyy sekä odotusten että talouden dynamiikan kautta. Käytännössä näitä kahta ei voi erottaa toisistaan.

Nykyinen inflaation hidastuminen ei ole ongelma, koska se ei ole deflatorista. Matalat korot sitä vastoin ovat ongelma, koska ne synnyttävät deflatorisen ilmapiirin. Kevyt rahapolitiikka pitää korot matalalla pitkälle tulevaisuuteen. Tämä rakennettu odotus sisältää myös odotuksen tulevaisuuden vaikeista ajoista.

Korkojen hinnoittelussa näkyvät yhä enemmän pitkän aikavälin rakenteelliset ongelmat. Mitä pidempään kevyt rahapolitiikka jatkuu, sitä tiukemmin pitkät korot sementoidaan nollan tuntumaan. Sementointi on sopiva termi, koska nykyisen tilanteen korjaaminen vaatii sekä politiikan että talouden toimijoiden mielentilan muutosta.

Korkojen laskeminen, velan kasvattaminen, omaisuusarvojen nostaminen ja valuutan heikentäminen ovat kaikki lainaa tulevaisuuden kysynnästä. Tämä laina on maksettava tavalla tai toisella myöhemmin takaisin. Ensin kysyntää siirretään tulevaisuudesta nykyhetkeen, mutta jossain vaiheessa kysyntää alkaakin siirtymään tulevaisuuteen.

Kun deflatoriset voimat ovat käynnistyneet, potentiaalinen kasvu arvioidaan liian suureksi suhteessa kestävään kasvuun, jolloin rahapolitiikkaa kevennetään lisää. Vielä kevyempi rahapolitiikka siirtää lisää tulevaisuuden kysyntää nykyhetkeen, jolloin takaisinmaksun koittaessa nykykysyntää siirtyy entistä enemmän tulevaisuuteen. Deflaatiossa on kyse negatiivisesta takaisinkytkennästä, eli juuri tämän tyyppisestä dynamiikasta.

Deflatorinen dynamiikka johtaa automaattisesti aina vain lyhytjänteisempään päätöksentekoon, koska ongelmat tulevat aina vain nopeammin vastaan. Mitä lyhytjänteisempää päätöksenteko on, sitä vaikeampaa on palata pitkän aikavälin rakenteellisten ongelmien kimppuun.

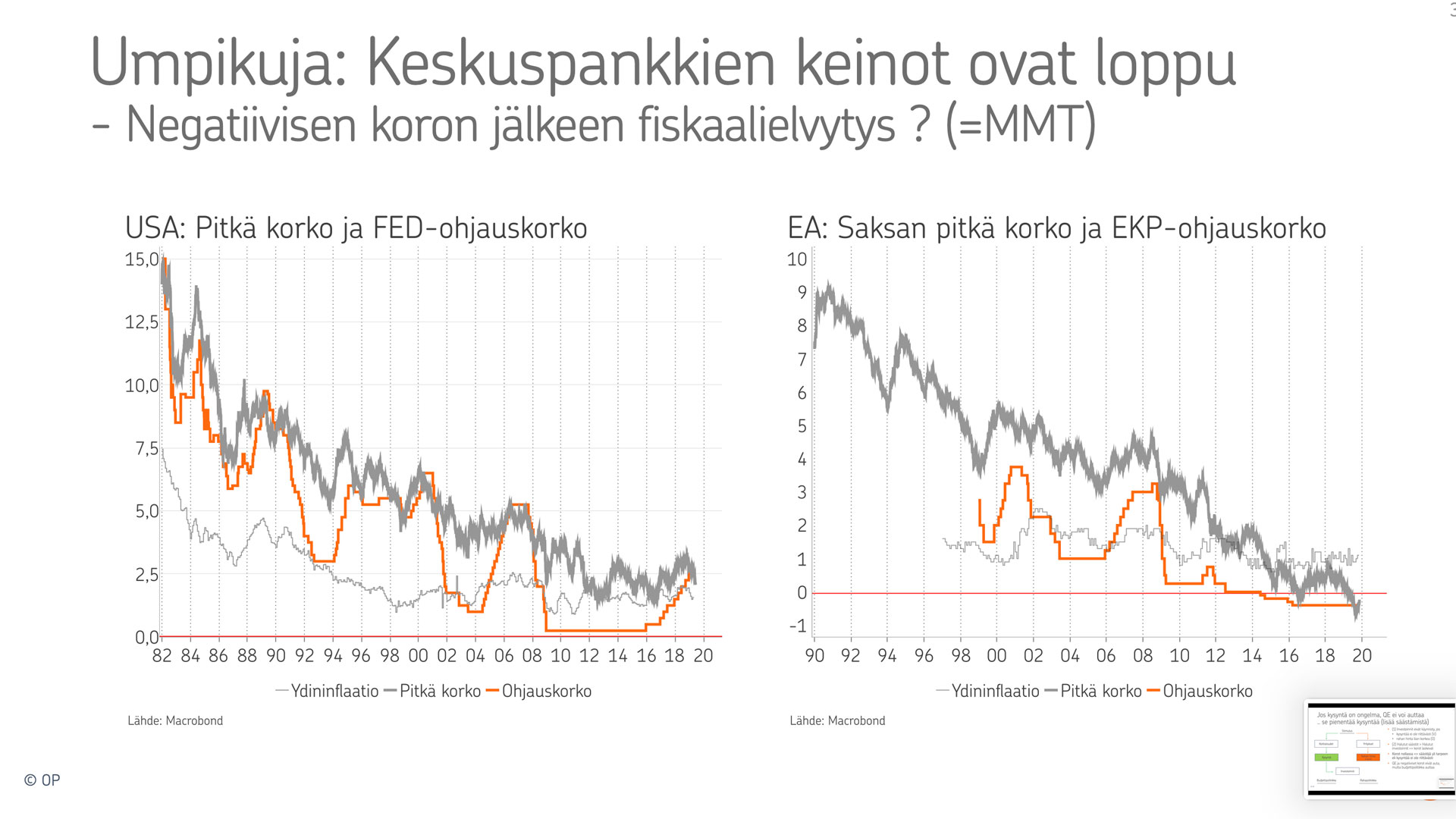

Tämä dynamiikka näkyy talouden kehityksessä siten, että liian kevyt rahapolitiikka kiihdyttää kasvua lyhyellä aikavälillä mutta hidastaa pitkällä aikavälillä. Talouteen onkin syntynyt lyhyitä suhdanteita ja pitkä hidastuva rakenteellinen trendi, mikä vastaa lyhyiden ja pitkien korkojen kehitystä. Nyt pitkä trendi on päättynyt, kun korot ovat alarajalla. (kuvat)

Globaalin velkakriisin jälkeen tällaisen kaksoissuhdanteen synnyttävää toimintaa on kutsuttu kannun potkimiseksi, mikä tarkoittaa ongelmien ratkaisua lyhyellä aikavälillä pitkän aikavälin kustannuksella.

Tämä oli rahapoliittisen analyysin toinen osa. Ensimmäinen osa käsitteli inflaatiota ja kolmas käsittelee BCA:n äänestystulostenkin indikoimaa paradigman muutosta, eli siirtymistä raha-politiikasta fiskaalipolitiikan suuntaan. Fiskaalisuuntaus voi olla se horisontissa häämöttävä uudelleenkäynnistys (New Order).

Kirjoittaja Jussi Hyöty toimii strategina OP Varainhoidossa.