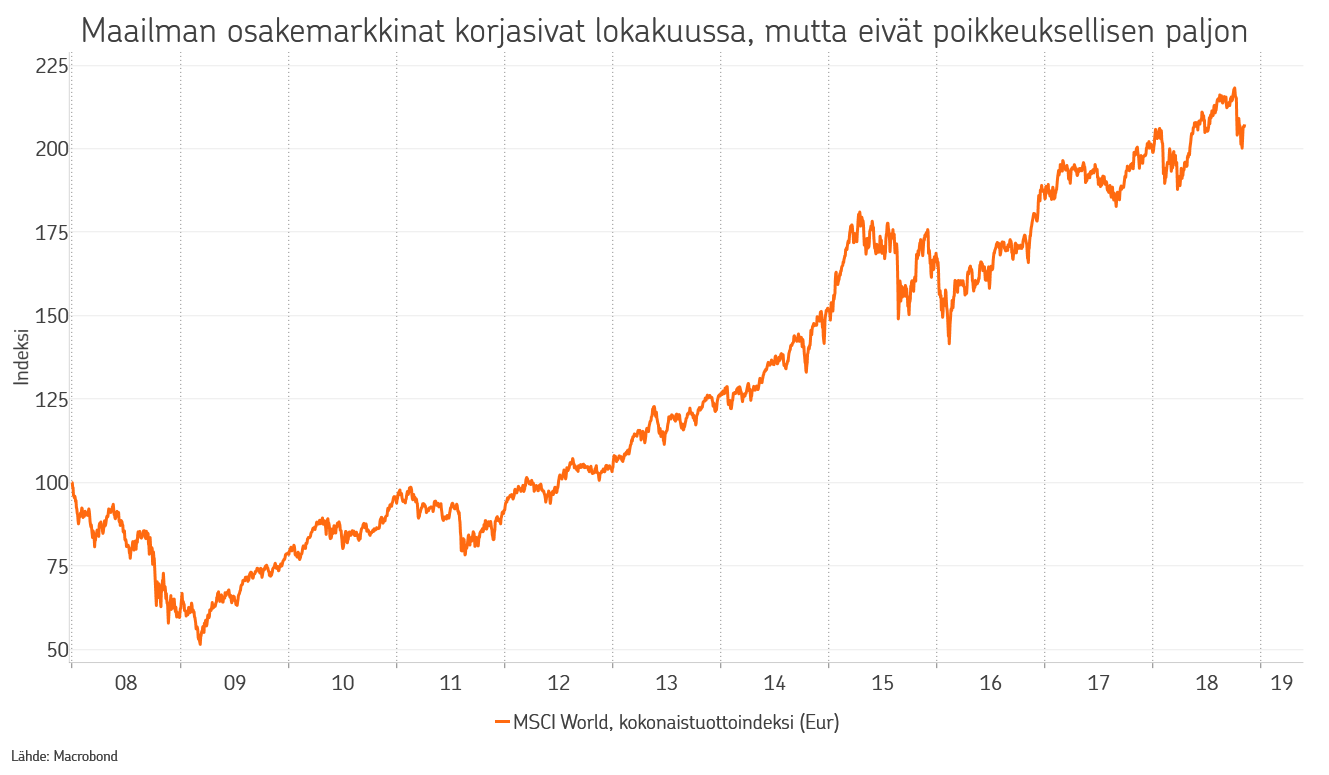

Korjausliike avasi mahdollisuuden osakesijoittajalle

Sijoittajat kokivat lokakuussa karun herätyksen markkinoiden reagoidessa kohonneisiin kasvuriskeihin ja korkeammalle kiipeäviin korkoihin. Suuruusluokaltaan lokakuun kurssikorjaus ei ollut mitenkään tavanomaisesta poikkeava. Itse asiassa vastaavan suuruusluokan korjauksia nähdään osakemarkkinoilla vuosittain. Tällä kertaa liike on kuitenkin herättänyt markkinoilla enemmän huolta kuin yleensä. Tämä on aika helppo ymmärtää, kun huomioi, että sijoitussykli on kestänyt jo historiallisesti katsoen hyvin pitkään. Jossain vaiheessa tämäkin sykli tulee päätökseensä. Kysymyksenä onkin, että joko nyt on sen aika?

Talousalueista Yhdysvallat jatkaa edelleen kasvua erittäin vahvalla tasolla, jopa hieman kuumentuen. Työmarkkinoilla uusia työpaikkoja muodostuu edelleen huimaa vauhtia ja työttömyysaste hipoo ennätysmatalia tasoja. Hiljalleen myös palkkakehitys on kiihtymässä, mikä tarkoittaa kulutusvoiman paranemista.

Yhdysvaltain ulkopuolisessa maailmassa talouskasvun näkymä on kuitenkin heikentynyt koko alkuvuoden ajan. Kehittyvissä talouksissa ja Euroopassa epävarmuus kauppasotaan liittyen ja kiristyvä rahapolitiikka Yhdysvalloissa ovat leikanneet uskoa jatkokehityksen osalta. Samaan aikaan tähän vuoteen lähdettiin varsin optimistisista asetelmista, minkä vuoksi pettymys on nyt tuntunut karvaalta. Kiinan hidastuminen kuluvan vuoden aikana liittyy samoihin tekijöihin, mutta sen taustalla on myös paljon rakenteellisia tekijöitä. Yhdessä nämä ovat lisänneet pilviä globaalin talouden taivaalle. Kasvu näyttää kuitenkin jatkuvan Euroopassakin edelleen pitkän aikavälin kasvua vahvempana, joskin hidastuvalla uralla.

Yrityssektorilla tuloskasvu on myös jatkunut erittäin vahvalla tasolla. Tulokset ovat kasvaneet Yhdysvalloissa peräti 27 % vuoden takaisesta tasosta. Liikevaihtojenkin kasvu on erittäin vahvaa. Muualla maailmassa ei tuloskasvussa päästä yhtä vahvoihin lukemiin, johtuen siitä, että Yhdysvalloissa alkuvuoden veronalennukset ovat poikkeuksellisen vahvan kasvun takana. Siitä huolimatta, myös Euroopassa tuloskasvu on ollut takkuavan alun jälkeen hyvässä reilusti yli 10 % kasvussa.

No, jos kasvu jatkuu edelleen hyvänä, niin mitä markkinoilla oikein hermoillaan?

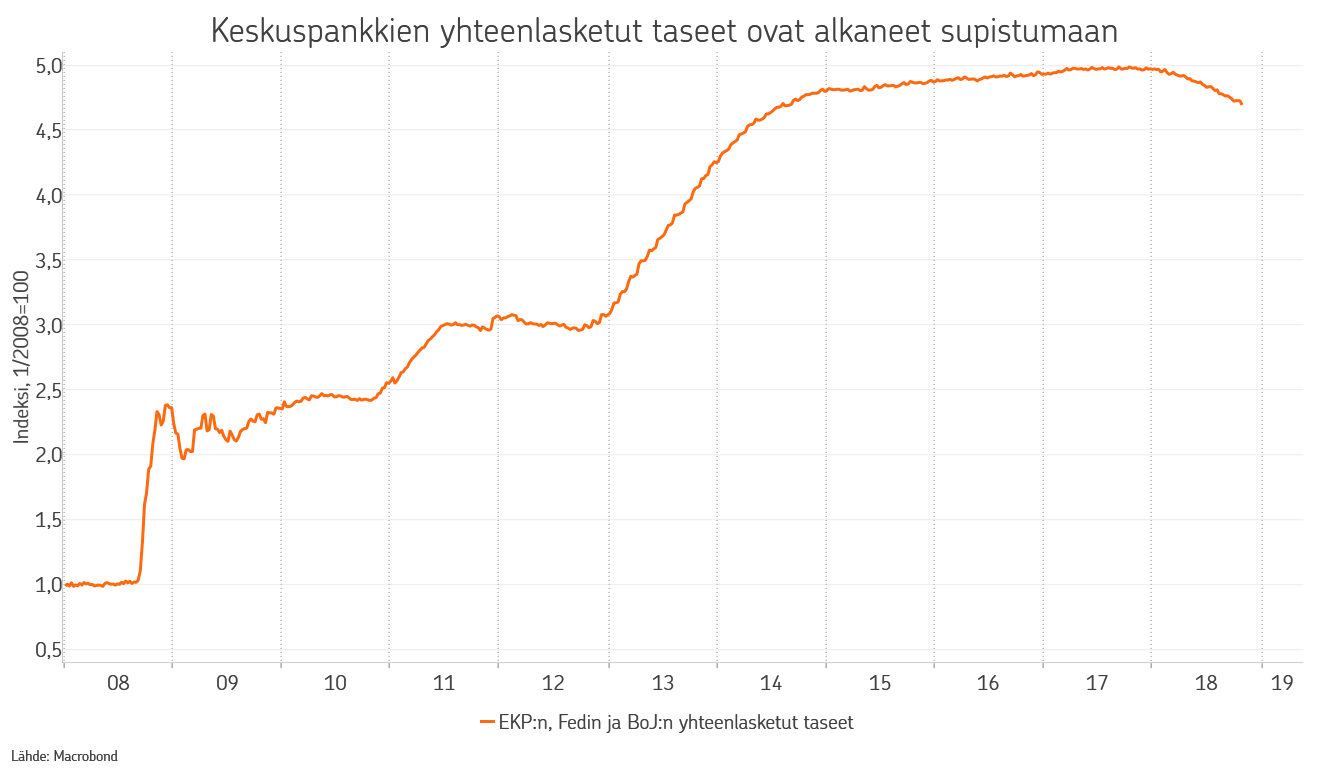

Politiikkaan ja kauppasotaan liittyvillä riskeillä on helppo selittää markkinoiden hermoilun kasvamista, ja niillä varmasti onkin asian kanssa tekemistä. Paljon hermoilusta liittyy kuitenkin keskuspankkien muuttuvaan politiikkaan ja sen myötä nouseviin korkoihin. On muistettava, että vahvaan kasvuun liittyy oleellisesti keskuspankkien toimet kasvun ylikuumentumisen hillitsemiseksi. Keskuspankit vastaavat inflaation heräilyyn luonnollisestikin korkoja nostamalla ja likviditeettiä vähentämällä. Yhdysvalloissa Fed on jo hyvässä vauhdissa nostojen ja taseen supistamisen kanssa. Euroopassa on vuoden vaihteessa päättymässä EKP:n arvopapereiden osto-ohjelma, joskin ensimmäinen koronnosto antaa vielä odottaa itseään.

Tällä kertaa keskuspankkien täytyy tehdä tehtävänsä tarkkaan, kun taustalla on hyvin poikkeuksellinen ajanjakso rahapolitiikkarintamalla. Finanssikriisistä lähtien keskuspankkien harjoittama äärimmäisen löyhä rahapolitiikka on yksi merkittävimmistä sijoitusmarkkinoita tukeneista tekijöistä ja tämä on nyt muuttumassa vastatuuleksi. Yhdysvalloissa vaikeusastetta lisää vielä Trumpin hallinnon kasvua vauhdittavat fiskaaliset toimet, joiden positiivinen vaikutus hälvenee hiljalleen ensi vuoden loppuun mennessä.

Rahapolitiikan käynnissä olevan muutoksen lisäksi näyttää siltä, että tuloskasvun huippu ohitetaan tämän syksyn aikana. Nousevat korot, kasvavat raaka-aine- ja palkkakustannukset tarkoittavat yrityksille marginaalien taittumista ja lisäksi veronalennuksista saatu positiivinen vaikutus jää vuoden vaihteen jälkeen taakse. Paras tuloskasvu on ohitettu, korot ovat nousussa ja poliittiset riskit kasvattavat epävarmuutta markkinoilla. Siksi on ymmärrettävää, että markkinoilla arvioidaan salkkujen asemointia uudelleen, ja uuteen ympäristöön pyritään sopeutumaan. Usein sopeutumisvaiheessa markkinaliikkeet ovat kuitenkin liioitellun suuria, kun kaikki pyrkivät ulos yhtä aikaa.

Lokakuun markkinaliikkeessä oli mielestämme kyse juuri tästä sopeutumisesta. Markkinaodotukset olivat olleet varsin optimistiset jo pidemmän aikaa ja hyvä tuloskasvu on hälventänyt huolia talouskasvun maltillistumisesta. Alkusyksystä nähty korkojen nopea nousu herätti markkinat toimimaan. Korjausliikkeen keskellä osakkeiden arvostukset laskivat äkkiä pitkän aikavälin alapuolelle, aivan kuin markkinoilla yhtäkkiä pelättäisiin globaalia taloustaantumaa. Mielestämme tämä ei ole kuitenkaan kovin todennäköistä.

Vaikka taloussykli on kestänyt pitkään, ei merkkejä taantumasta ole vielä näköpiirissä. Edes sijoitusmarkkinoilla muut omaisuusluokat eivät kerro samaa tarinaa osakkeiden kanssa. Korot eivät ole laskeneet merkittävämmin osakkeiden laskiessa, yrityslainoissa luottoriskipreemiot eivät ole nousseet juuri lainkaan, eikä muissakaan tavanomaisissa turvasatamissa ole nähty merkittävämpiä liikkeitä.

Koimmekin siis lokakuun loppuun tullessa, että kyse oli osakemarkkinoille tyypillisestä korjausliikkeestä, ja päätimme reagoida siihen nostamalla osakkeet ylipainoon. Olimme laskeneet salkuissa riskitasoa loppukeväästä lähtien ja nyt korjausliike avasi mahdollisuuden osakepainotuksen kasvattamiselle. Emme usko talous- tai tuloskasvun taittuneen selkeämmin alaspäin. Osakemarkkinoiden arvostustaso on laskenut merkittävästi matalammaksi, mikä huomioi jo hyvin tuloskasvun jonkin asteisen hidastumisen kuluvan vuoden ennätystasoilta. Tuloskauden jälkeen nähtäneen laskeneiden kurssien myötä yhtiöiden omien osakkeiden osto-ohjelmien aktivointi perinteisesti vahvemman loppuvuoden aikana, minkä odotamme tukevan osakemarkkinoiden kehitystä yhdessä laskeneiden arvostusten kanssa.

Osakesijoituksissa suosimme jatkossakin Yhdysvaltain ja Japanin markkinoita. Euroopan osalta olemme varovaisia. Sijoituksia kohdistetaan vahvan tuloskasvun ja matalien arvostusten pankki- ja energiayhtiöhin, sekä laajemmin laadukkaisiin yhtiöihin.

Korkosijoituksissa näemme kehittyvien talouksien lainamarkkinat houkuttelevana. Valtionlainoissa olemme alipainossa ja suuntaamme sijoitukset euroalueen ulkopuolelle. Yrityslainat eivät näytä erityisen houkutteleville matalien riskilisien myötä, mutta euroalueen ulkopuolisilla markkinoilla näkymä on hieman houkuttelevampi.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.