Harri, 63, on pitänyt talouspäiväkirjaa useita vuosikymmeniä – ”Meillä ei ollut lapsuudessa liikaa rahaa”

Lisää aiheesta

Kotkalainen Harri Lappi harkitsee tarkkaan ostoksiaan ja viettää aikaansa mieluummin ruuanlaiton parissa kuin ravintoloissa. Pihistämistä hän ei koe vaikeaksi vaan on tyytyväinen nykyiseen tilanteeseensa.

Tarkan markan mies. Osa-aikatyöläinen Harri Lappi kilpailuttaa niin sähkön kuin vakuutuksetkin. Kauppareissuilla hän tarkastelee kilohintoja, ja vaatteet hän haluaa kuluttaa puhki. Matkailusta mies ei innostu, eikä ravintoloista. Ruokaa hän tekee mielellään itse ja leipoo.

– En tunne pihistämistäni vaikeaksi. Enemmänkin sanoisin olevani harkitsevainen. Rahaa käytän, kun sitä tarvitsen. Mutta nukun yön yli, kun on isommille hankinnoille tarve, mies toteaa.

Harri elää rivitalossa kotkalaisessa asumislähiössä. Virallisesti yksin, mutta viikonloppuisin seurana on jo lähes ”neljännesvuosisadan ollut mielitietty”. Mies kuvaa itseään työttömäksi, eläkeläiseksi tai osa-aikatyöläiseksi.

– Kun minulle tuli mahdollisuus osittaiseen varhennettuun vanhuuseläkkeeseen, sanouduin irti vakinaisesti työstäni. Katsoin ritarillisesti, että annan tämän työn jollekin, joka sitä enemmän tarvitsee. Mutta liekö omatunto vai luterilainen kasvatus niin hakeuduin henkilövuokrausfirman konttoriin.

Viime vuonna Harri teki töitä kahdeksalla eri ammattinimikkeellä, rakennusmiehestä keittiötyöntekijään.

– Mielestäni varsin hyvin, kun ottaa huomioon iän ja sen että minulla ei ole varsinaista ammattitutkintoa.

Osa-aikatöiden lisäksi Harri viettää aikaa mökillään. Mökillä ollessa rahaa säästyy, vaikkakin juuri mökille Harri kertoo hankkivansa etenkin keväällä kukkia ja muita tarvikkeita hieman leväperäisemmin. Mutta siihen miehen ”tuhlaus” loppuukin.

Tarkka taloudenpito kumpuaa jo lapsuudesta. Perheellä ei ollut erityisemmin ylimääräistä rahaa, jota kuluttaa.

– Ruokaa saatiin ja vaatteet päälle, mutta ei välttämättä samanlaisia kuin kavereilla. Televisiokin tuli vasta paljon naapureiden jälkeen.

Aikuistuttua Harri meni naimisiin ja osti talon. Myös lapsiperhe-elämä 80-luvulla vaati tarkkuutta menojen suhteen.

– Siihen aikaan korot eivät olleet nykyistä tasoa. Annuiteetista ei ollut puhettakaan. Joten etenkin aluksi maksuerät puolivuosittain korkoineen muodostivat ison loven lapsiperheen budjetista.

Nykyään käyttö- ja säästötileillä on miehen mukaan liikaakin rahaa, ja Harri on miettinyt ryhdistäytymistä erityisesti sijoittamisen suhteen. Vaikkakin vaakakupissa painaa hänen mukaansa myös kysymys, miksi.

– Olen 63-vuotias ja talouteni on tasapainossa. Tilastollisesti elän vielä viisitoista vuotta. Jos minusta jää jälkipolville jotakin niin hyvä. Mutta en elä siksi että keräisin perintöä tuleville. Jos taas realisoisin omaisuuteni tämän päivän hinnoilla, voisin lisätä menoja jonkin verran. Mutta mihin vapautuvat rahat käyttäisin? Olen varsin tyytyväinen siihen mitä minulla on, ja mitä minulla on mahdollisuus hankkia.

Yhteen asiaan mies haluaisi kuitenkin tarttua lähitulevaisuudessa.

– Sen myönnän, että jälkisäädös (testamentti) tulisi saattaa ajan tasalle. Yritän syksyllä ryhdistäytyä.

Harri kertoo tulojensa muodostuvan eläkkeen puolikkaasta, työttömyyspäivärahasta sekä tilapäisistä töistä. Hän on aiemmin säästänyt myös eläkevakuutuksen, mutta sen maksamista hän on siirtänyt tulevaisuuteen. ”Tuloluokaltani kuulun varmaankin joko matalatuloisiin tai korkeintaan alempiin keskituloisiin. Osinkotuloja on muutama satanen vuodessa.” Tuloluokka perustuu EVA:n vuonna 2018 julkaisemaan selvitykseen.

Talousvalmentaja Jukka Klemetti kommentoi

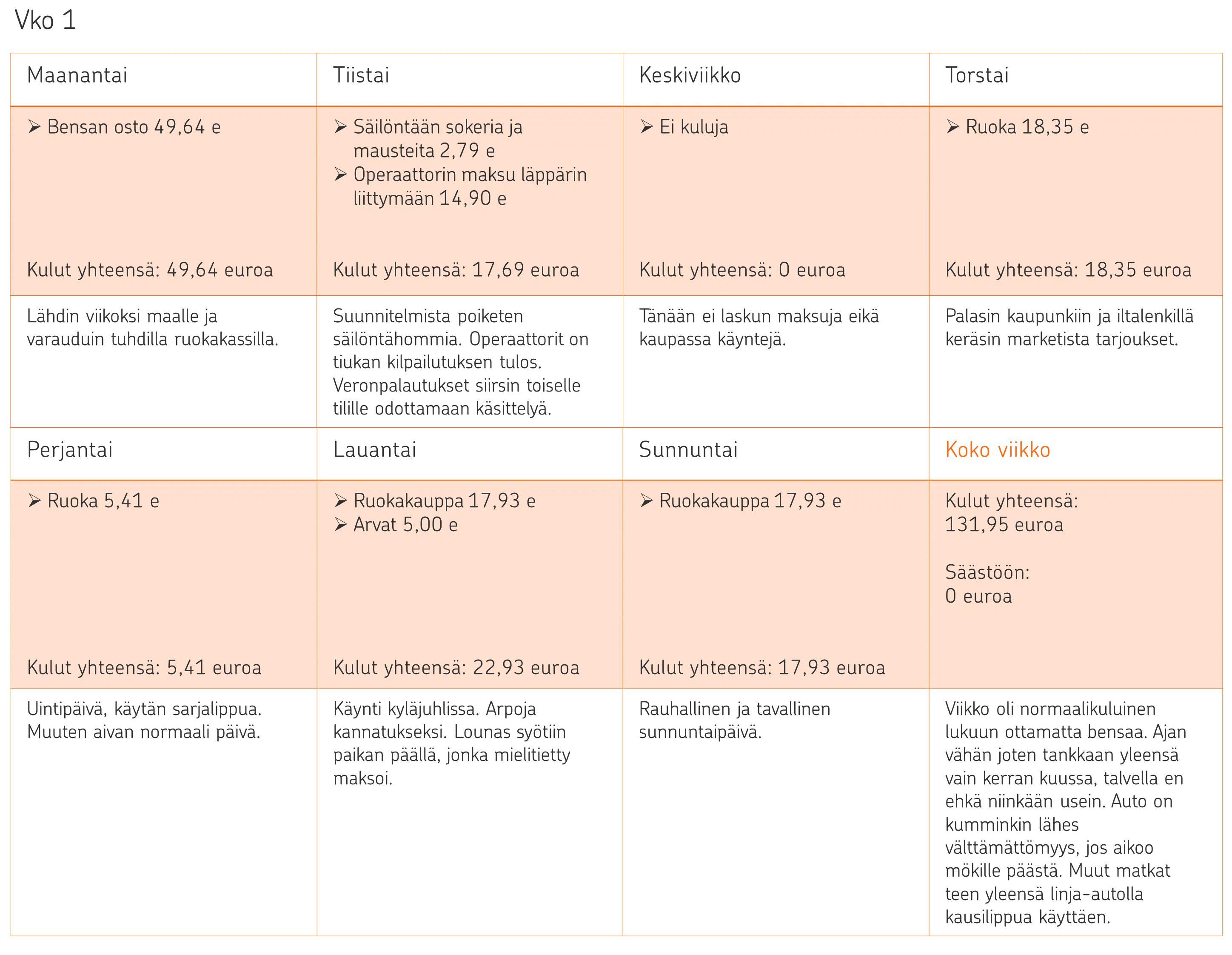

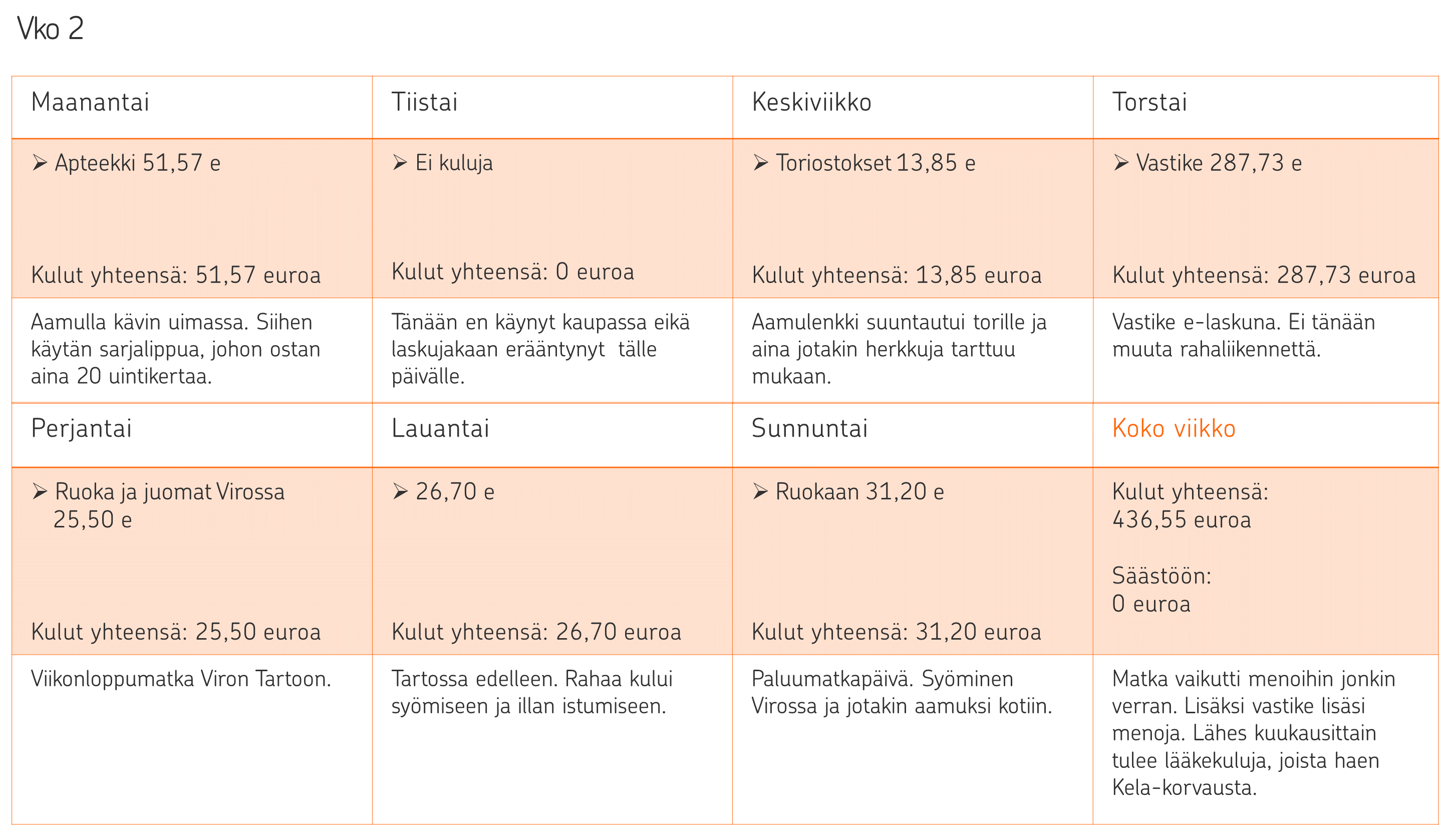

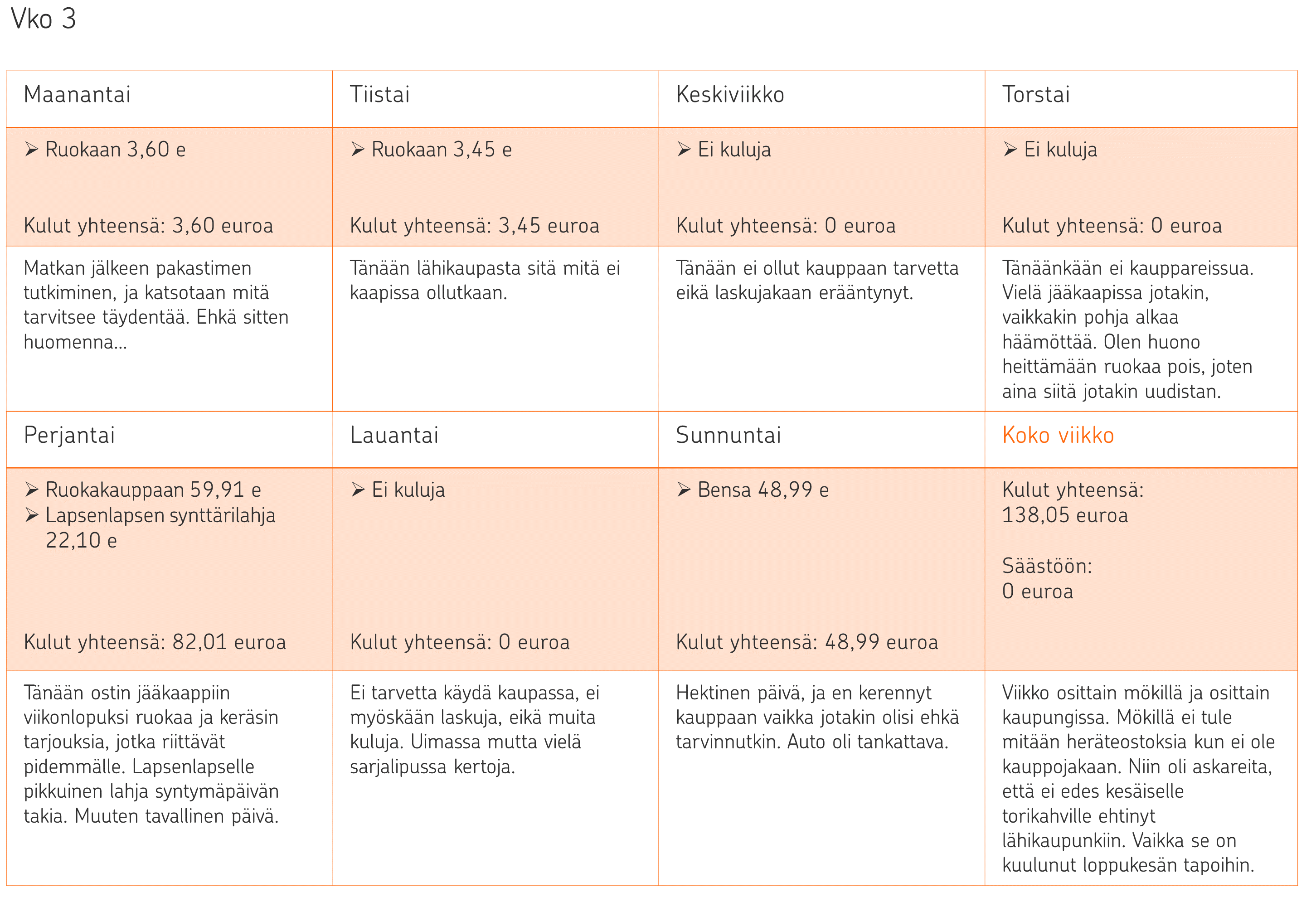

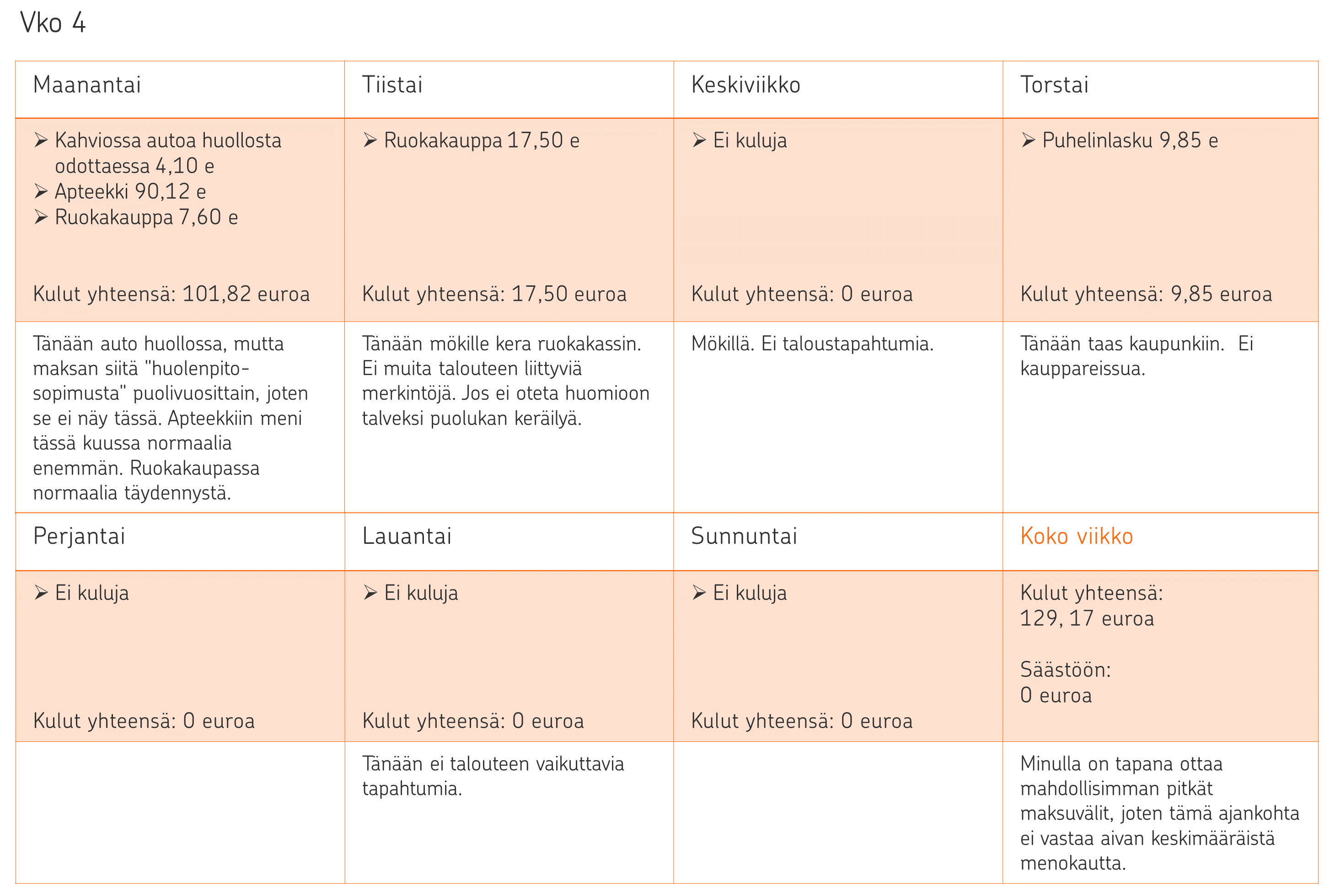

Harrin järjestelmällisyys näkyy hänen taloudenpidossaan. Häneltä löytyy kirjanpito omista tuloista ja menoista useiden vuosikymmenien ajalta, mikä on suorastaan ihailtavaa. Harri kertoo, että tarkastelukuukausi ei kerro koko totuutta hänen keskimääräisestä kuukausikulutuksestaan, sillä hän maksaa laskunsa yleensä mahdollisimman pitkillä maksuväleillä. Kirjanpitonsa mukaan hänellä kuluu keskimäärin sähköön kuukaudessa noin 28 euroa, lääkkeisiin 56 euroa, ruokaan 160 euroa, asumiseen 300 euroa ja autoon 220 euroa.

Asuminen

Harrilla kuluu rahaa asumiseen selvästi keskimääräistä yksinasuvan taloutta vähemmän. Hänen henkilökohtaisessa taloudessaan se on suhteellisesti suurin menoerä.

Ruokailu

Ruokaan Harrilla kuluu myös vähemmän rahaa kuin keskimääräisellä yksin asuvalla henkilöllä. Ruokaostoksissaan hän on todella tarkka ja hintatietoinen, joten tästäkään menoerästä on hyvin vaikea säästää ylimääräistä.

Matkustaminen

Autolla Harri ajaa harkiten ja käyttää mahdollisimman paljon joukkoliikennettä. Liikkumisen kustannukset ovatkin Harrilla keskimääräistä matalammat. Auton käyttö lohkaisee viidenneksen talouden menoista, joten suhteellisesti se on suuri henkilökohtaisen talouden menoerä. Jos Harri haluaisi karsia taloutensa menoja, niin auto on silloin helpoin kohde, sillä Harri käyttää sitä nyt melko vähän. Autosta luopuminen aiheuttanee kuitenkin haasteen Harrin mökkiharrastukselle, sillä julkisilla mökille kulkeminen saattaa olla mahdotonta.

Vinkki omistaja-asiakkaille: Omistaja-asiakkaat saavat lähes 18 % alennuksen bonuksellisista Super-, Kevyt- tai Isokaskoista.

Terveydenhoito

Terveydenhoitoon ja lääkkeisiin Harrilla kuluu kuukaudessa hieman keskimääräistä taloutta enemmän. Kuitenkin lääkemenot ovat välttämättömiä ja niistä ei voi tinkiä.

Muuta

Harri on kulutuskäyttäytymisessään erittäin kurinalainen. Siksi menojen tiputtaminen on haastavaa. Säästöjä hänellä on hyvin ja tilipuskuri on hänen omasta mielestään jo liiankin suuri. Toisaalta Harri arvostaa riskittömyyttä, jolloin tilillä olevat varat tuovat turvaa. Jotain parempituottoista kohdetta kannattaisi kuitenkin miettiä, vaikka sijoituksiakin Harrilta jo jonkin verran löytyi. Harri kertoi, että on laiska tekemään rahastosijoituksia. Tätä kannattaa korjata säästämisen automatisoinnilla Säästölippaan tai jatkuvan rahastosäästösopimuksen kautta.

Vinkki omistaja-asiakkaille: Omistaja-asiakkaat voivat ostaa, myydä ja vaihtaa suurinta osaa OP:n tarjoamista rahastoista kuluitta.

Perintösuunnittelu ja omaisuuden hallinnasta päättäminen ovat tärkeä osa oman talouden järkevää hallintaa. Kaikkien kannattaa miettiä, miten omat asiat järjestetään niissä tilanteissa, jos itselle sattuu jotakin, eikä ole enää kykenevä päättämään omista asioistaan. Harri kertookin kiinnittävänsä tulevaisuudessa enemmän huomiota testamenttiasioiden hoitamiseen, mikä on hyvä asia.

Vinkki omistaja-asiakkaille: Omistaja-asiakkaille kertyviä OP-bonuksia voi käyttää lainopillisten palveluiden maksamiseen. Osuuspankkien lakimiesverkoston kautta saa apua esimerkiksi avioehtosopimuksen, testamentin, perunkirjoituksen, osituksen ja perinnönjaon tekoon.

Harri vaikuttaa tyytyväiseltä elämäänsä, mikä on meille kaikille tavoiteltava tila. Siksi olisi varsin hölmöä lähteä radikaalisti muuttamaan nykyistä elämäntyyliä tai taloudellista käyttäytymistä. Talouden säästöt on tarkoitettu mahdollistamaan elämässä merkityksellisten asioiden toteuttamista. Jos tilisäästöt ovat riittävät ja itselle ei ole halua kerryttää varallisuutta enää yhtään enempää, niin silloin voi miettiä esimerkiksi säästöjen ohjaamista lapsenlapselle lahjoitusmielessä tai johonkin muuhun itselleen merkitykselliseen kohteeseen.

Juttu on osa omistaja-asiakkaan talouspäiväkirjasarjaa, missä osuuspankin omistaja-asiakkaat avaavat kuukausimenojaan OP:n asiantuntijan arvioitavaksi.

Lue myös:

Tuija on rahankäyttäjänä sekä järkevä että järjetön törsääjä