Viimeinen vilkaisu viime vuoteen

Mennyt vuosi oli sijoitusmarkkinoilla ennätyksellisen vahva. Poikkeuksellisen vuodesta teki se, että hyviä tuottoja saatiin sekä osakkeista, että koroista. Keskuspankit olivat merkittävä voima hyvän kehityksen taustalla, mutta loppuvuoden talousnäkymien tasaantuminen sekä hälvenevät riskit kauppasuhteissa lisäävät osakesijoitusten houkuttelevuutta edelleen. OP Varainhoito lähtee uuteen vuosikymmeneen osakeylipainossa.

Vuosi 2019 alkoi tilanteessa, jossa sijoitusmarkkinoilla oli nähty raju korjausliike aivan vuoden 2018 lopussa. Korjausliikkeen laukaisevina tekijöinä oli nopeaan tahtiin hidastuva talouskasvu, johon samaan aikaan kiristyvä rahapolitiikka istui huonosti. Talousnäkymien heikkeneminen oli jatkunut koko edellisen vuoden saavuttaen lopulta loppuvuodesta myös Yhdysvallat. Kiinan näkymien heikkeneminen ja kauppasodasta kumpuava epävarmuus heijastui voimakkaasti etenkin viennistä voimakkaasti riippuvaisten kehittyvien talouksien ja Euroopan näkymiin erityisesti valmistavassa teollisuudessa. Lopulta enemmän kotimarkkinoiden kysynnästä riippuvainen Yhdysvallatkin taipui heikkenevän globaalin näkymän edessä pakottaen keskuspankin keskeyttämään rahapolitiikan normalisoinnin. Tämän seurauksena korkojen nousuodotukset kääntyivät nopeasti laskuodotuksiksi.

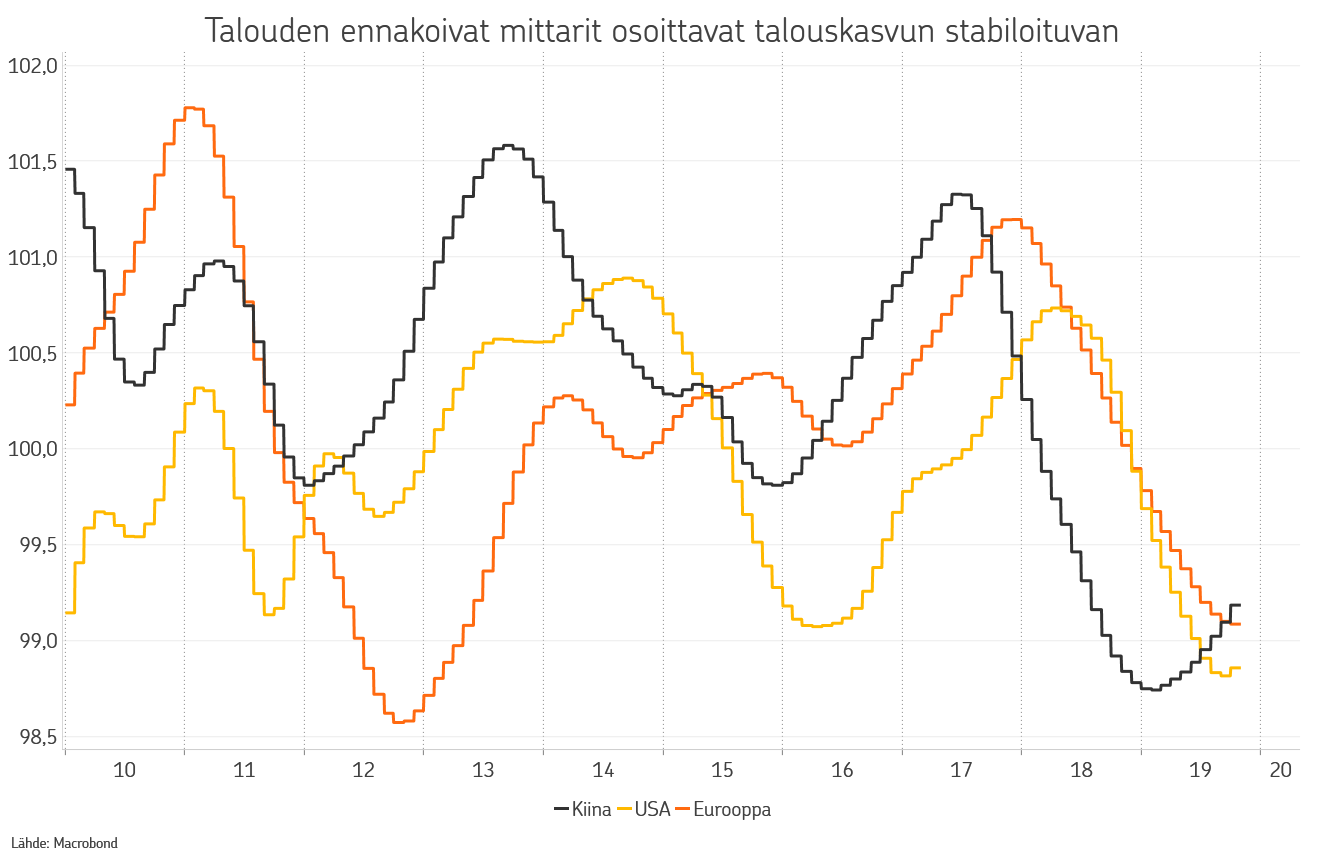

Koko vuoden talousnäkymiä onkin määrittänyt yhtäältä heikkenevä talousympäristö ja poliittiset riskit sekä toisaalta keskuspankkien halu tehdä kaikkensa taloustaantuman välttämiseksi. Loppuvuodesta 2019 kauppasodan laantuminen ja Kiinan kasvua tukevat toimet yhdessä keskuspankkien voimakkaiden elvytystoimien kanssa alkoi tuottaa tulosta talousnäkymien osoittaessa stabiloitumisen merkkejä.

Politiikka oli yksi vuoden 2019 talousnäkymiä eniten rasittaneista tekijöistä. Erityisesti Kiinan ja Yhdysvaltain suhteita sotkenut kauppasota kasvatti epävarmuutta taloudessa. Tullien, globaalien toimitusketjujen ja tempoilevan politiikan vuoksi yritykset jarruttivat investointejaan, mikä näkyi teollisuuden luottamuksessa sekä aktiviteetissa. Loppuvuodesta saavutettu ensimmäisen vaiheen sopu vähentää pelkoja kauppasodan välittömästä laajenemisesta, mutta ei vielä riitä poistamaan epävarmuutta kokonaisuudessaan. Kauppasodan lisäksi poliittisia haasteita on riittänyt Iso-Britannian EU-eron etenemisessä. Loppuvuodesta tässäkin edettiin lopulta siten, että brexitin toteutuminen näyttää nyt kohtuullisen varmalta. Seuraava näköpiirissä oleva ongelma onkin sitten EU:n ja Iso-Britannian välisen kauppasopimuksen saavuttaminen.

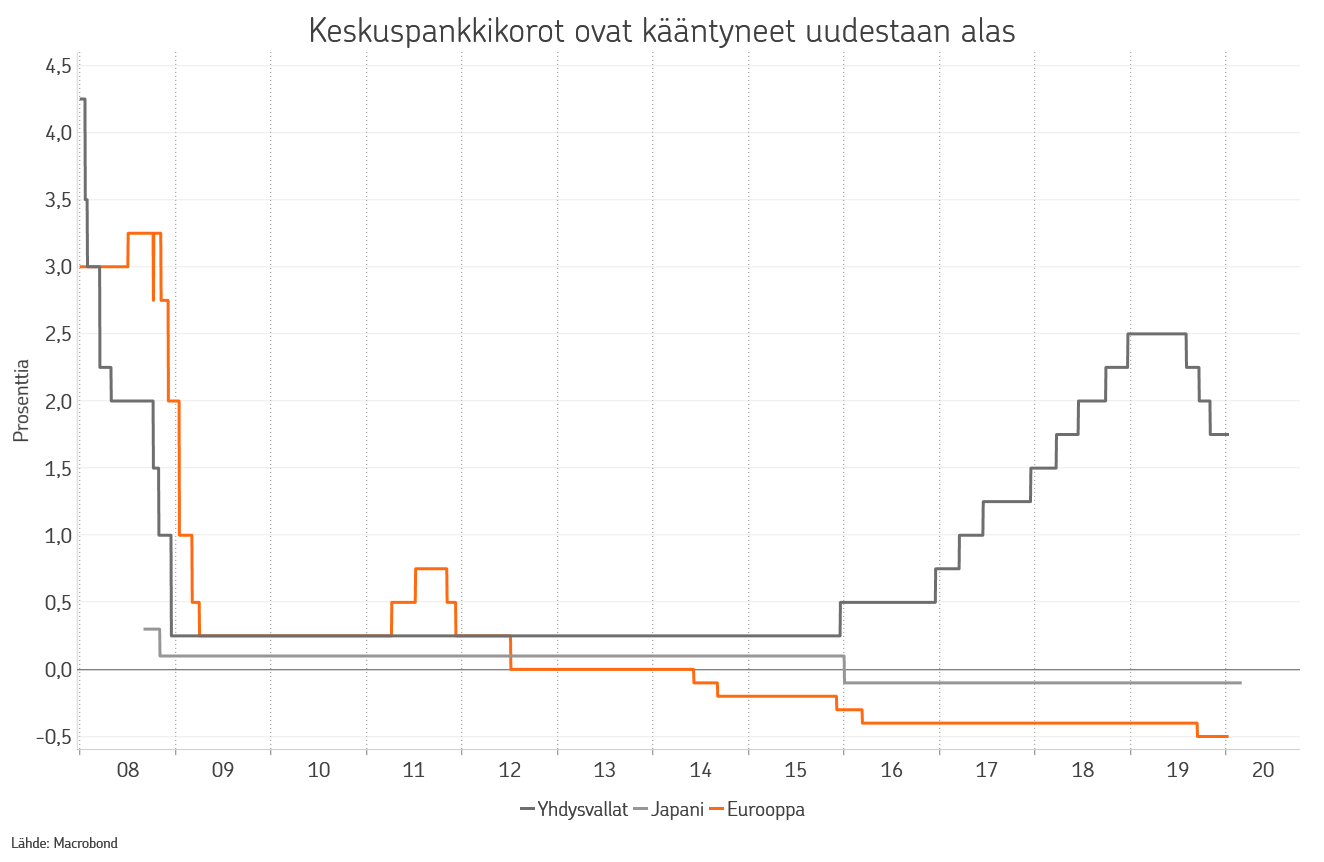

Vuoden aikana merkittävin sijoitusmarkkinoihin vaikuttanut seikka oli kuitenkin keskuspankkipolitiikka, jossa nähtiin täyskäännös vuoden takaisesta tilanteesta. Rahapolitiikan normalisointi epätavanomaisen löyhästä asemasta osoittautui mahdottomaksi tehtäväksi ja talousepävarmuuksien kasvaessa Yhdysvaltain keskuspankki oli ensimmäisenä pakotettu palaamaan kevyempään politiikkaan. Hieman yllättävää oli, että myös EKP, joka ei ollut ehtinyt aloittaa normalisointia, oli pakotettu palaamaan lisäelvytyksen tielle. Molemmat keskuspankit laskivat ohjauskorkoa, Fed kolmeen kertaan, ja aloittivat uudelleen taseidensa kasvattamisen likviditeettiä lisäämällä. Loppuvuodesta molemmat keskuspankit ovat indikoineet, että lisätoimia ei enää olisi tulossa elleivät taloushaasteet eivät kasva uhkaamaan nykytilaa.

Valuuttamarkkinoilla Yhdysvaltain dollari vahvistui kasvuympäristönsä tukemana. Edes kevenevä rahapolitiikka ei estänyt valuutan vahvistumista euroa vastaan. Tällä oli dollareissa noteerattujen sijoitusten tuottoa parantava vaikutus. Toinenkin turvasatamavaluutta Japanin jeni vahvistui euroa vastaan. Kehittyvien talouksien valuutat olivat myös vahvistuvalla uralla erityisesti euroa vastaan.

Raaka-ainemarkkinoilla öljyn hinta oli nousussa erityisesti alkuvuodesta sekä uudelleen loppuvuodesta, geopoliittisten jännitteiden ollessa koholla. Kullan hinta oli niin ikään nousussa erityisesti loppuvuoden aikana, liittyen osin myös keskuspankkien voimakkaaseen elvytykseen. Teollisuusmetallien hinnat pysyttelivät koko vuoden aika kapeassa vaihteluvälissä teollisuusaktiviteetin ollessa vaimeaa.

Sijoitusmarkkinoilla vuosi 2019 oli yksi parhaista pitkiin aikoihin. Poikkeuksellisen hyvän siitä teki se, että sekä osake- että korkosijoitusten tuotto oli hyvin vahva. Osin riskillisten omaisuuslajien hyvä tuotto mahdollistui matalan lähtötason avulla, mutta kokonaisuudessaan keskuspankkien aktiviteetti oli voimakkaimmin sijoitusmarkkinoiden tuottoja ajanut tekijä. Arvopapereiden osto-ohjelmien käynnistäminen ja korkojen laskut painoivat pitkät korot voimakkaasti alas, mikä mahdollisti korkosijoitusten hyvät tuotot. Osakemarkkinat taas hyötyivät matalista koroista ja vaihtoehtojen puutteesta, mikä painoi vaakakupissa vaatimatonta tuloskasvua enemmän.

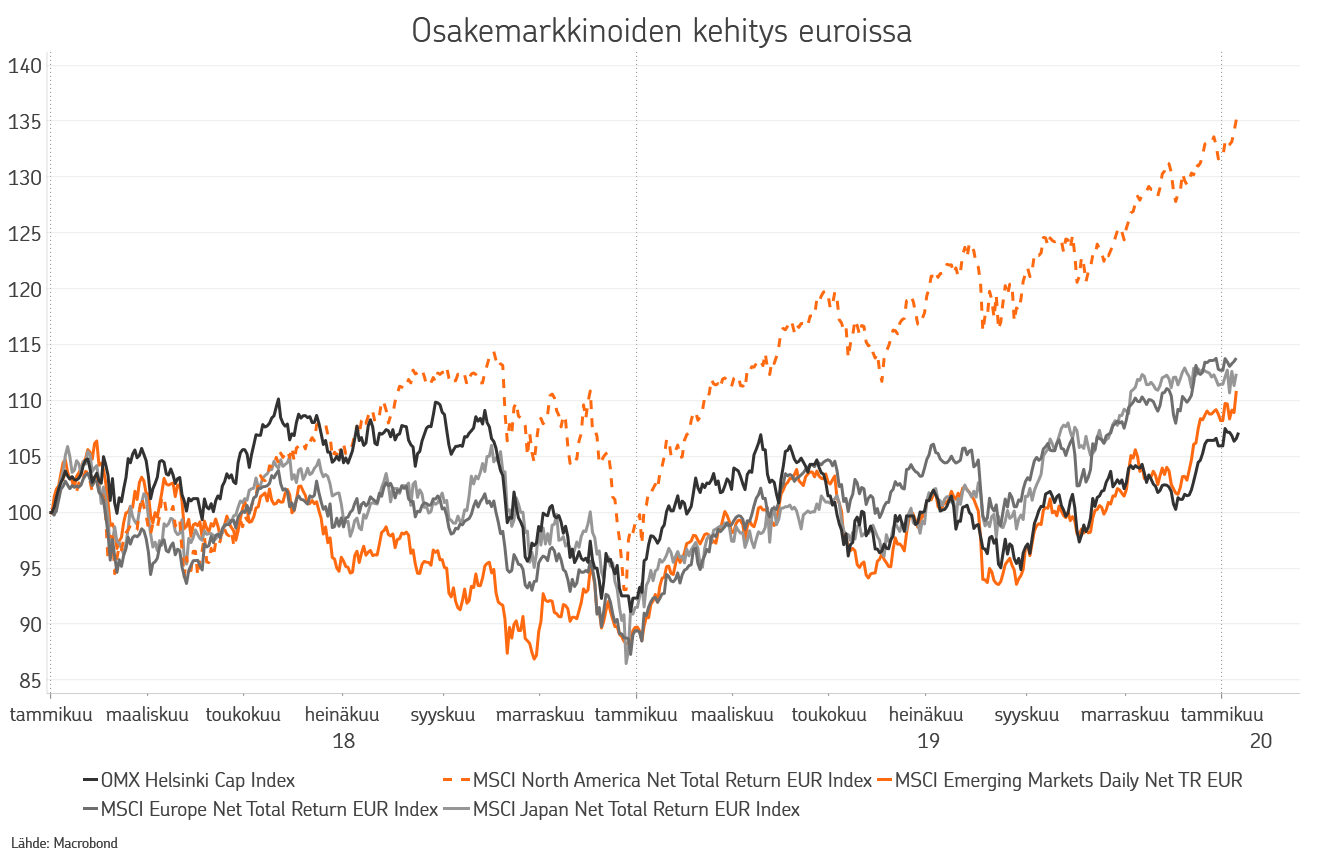

Osakemarkkinoiden tuotot olivat hyvät kaikilla markkinoilla. Yhdysvaltain osakemarkkinat nousivat parhaaksi yli 30 % tuotollaan, jota dollarin vahvistuminen vielä paransi eurosijoittajan näkökulmasta. Eurooppalaiset osakkeet tuottivat myös erittäin hyvin pärjäten loppuvuodesta yhdysvaltalaisia paremmin. Japani ja kehittyvät markkinat jäivät näistä hieman pl. Venäjä, joka oli alueiden tuottokuningas yli 50 % tuotollaan. Sektoreista ja tyyleistä US teknologia ja kasvuyhtiöt olivat tuottokärjessä.

Korkomarkkinoilla tuotot olivat myös hyvin vahvat. Keskuspankkien osto-ohjelmat ja taantumapelot painoivat korkotason voimakkaaseen laskuun, minkä seurauksena valtionlainojen tuotto oli erittäin hyvä. Yrityslainojen tuotto oli riskilisien kapenemisen ja korkojen laskun myötä kaksinumeroisen positiivinen. Kehittyvien talouksien lainat olivat myös tuotoiltaan erittäin vahvoja erityisesti paikallisissa valuutoissa noteerattujen lainojen osalta.

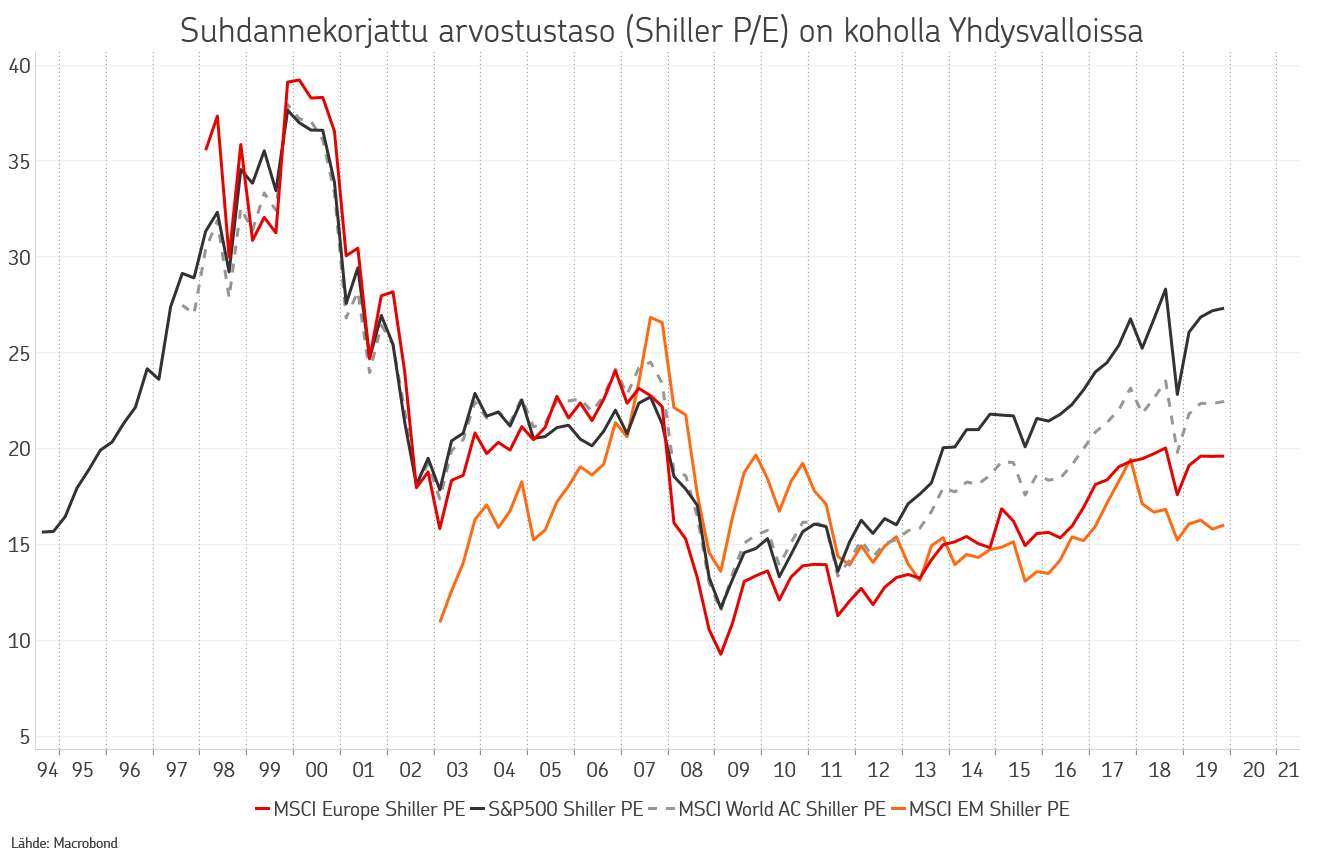

Uusi vuosikymmen käynnistyy mielenkiintoisessa tilanteessa. Osakkeiden arvostustasot ovat kohonneet edellisen vuoden vahvan nousun ansiosta, etenkin kun tuloskasvua ei oikeastaan viime vuonna nähty. Samaan aikaan korkotaso on kuitenkin merkittävästi matalammalla kuin vuosi sitten, eikä korkosijoituksista edelleenkään ole pidempiaikaiseksi vaihtoehdoksi sijoittajalle. Tällaisessa ympäristössä olisi luonnollista, että osakkeiden arvostukset kohoaisivat keskimääräisen tason yläpuolelle. Yhdysvallat on tässä kehityksessä pisimmällä, mutta eurooppalaisten, japanilaisten ja kehittyvien markkinoiden osakkeiden osalta tilaa nousulle on edelleen.

Poliittiset riskit ovat edelleen vahvasti läsnä, mutta sen vaikutus sijoitusmarkkinoihin on ollut pientä. Heti alkaneen vuoden alussa Lähi-idän tilanne on kiristynyt merkittävästi. Markkinareaktiot eivät kuitenkaan osoittaneet sijoittajien olevan erityisen huolissaan, mikä kertonee siitä, että allokaatioissa on tilaa osakepainojen kasvattamiselle.

OP Varainhoidon allokaatiossa nostimme joulukuussa osakkeet ylipainoon. Osakepainon nosto on jatkumoa syksyn aikana tehdyille toimille. Aloitimme salkun riskin kasvattamisen elokuussa pienentämällä korkoriskiä. Syksyn aikana lisäsimme eurooppalaisten osakkeiden ylipainoa ja laskimme Yhdysvaltain osakkeet ylipainosta alipainoon. Olemme myös lisänneet syklisten sektoreiden painotuksia osakesalkussa. Kauppasodan hälvenevät riskit ja talouskasvunäkymän stabiloituminen lisäävät osakkeiden houkuttelevuutta. Erityisesti suhteessa korkoihin osakkeet näyttävät houkuttelevalta ja pidämme todennäköisenä, että vuodenvaihteen ympärillä sijoittajien strategisissa allokaatioissa kasvatetaan osakepainoja. Tämä tukisi osakemarkkinoiden kehitystä alkuvuoden aikana.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.