Tie auki kohti normaalia

Heikon lokakuun jälkeen markkinatunnelma on taas marraskuun alussa ollut suorastaan riemukas. Yhdysvaltain vaalit olivat ja menivät. Osakemarkkinoille kelpasi vuoroin Trumpin voitto, Bidenin voitto ja jaettu hallinto. Joka käänteestä otettiin lisää vauhtia ylämäkeen. Vaalien jälkeen saadut uutiset toimivasta koronarokotteesta ovat vielä lisänneet markkinoiden vauhtia. Nyt sijoitusmarkkinoilla on käynnissä aikamoinen rotaatio, jossa varaudutaan normaalimpien aikojen paluuseen.

Sijoitusmarkkinoilla epävarmuus on suurinta myrkkyä. On sitten kyse poliittisesta epävarmuudesta, talousepävarmuudesta tai kuluneen vuoden aikana ikävän tutuksi käyneestä terveydellisestä epävarmuudesta. Kaikki näistä kiteytyvät sijoitusmarkkinoiden näkökulmasta siihen, miten taloudelliset toimijat pärjäävät ja pystyvät sopeutumaan.

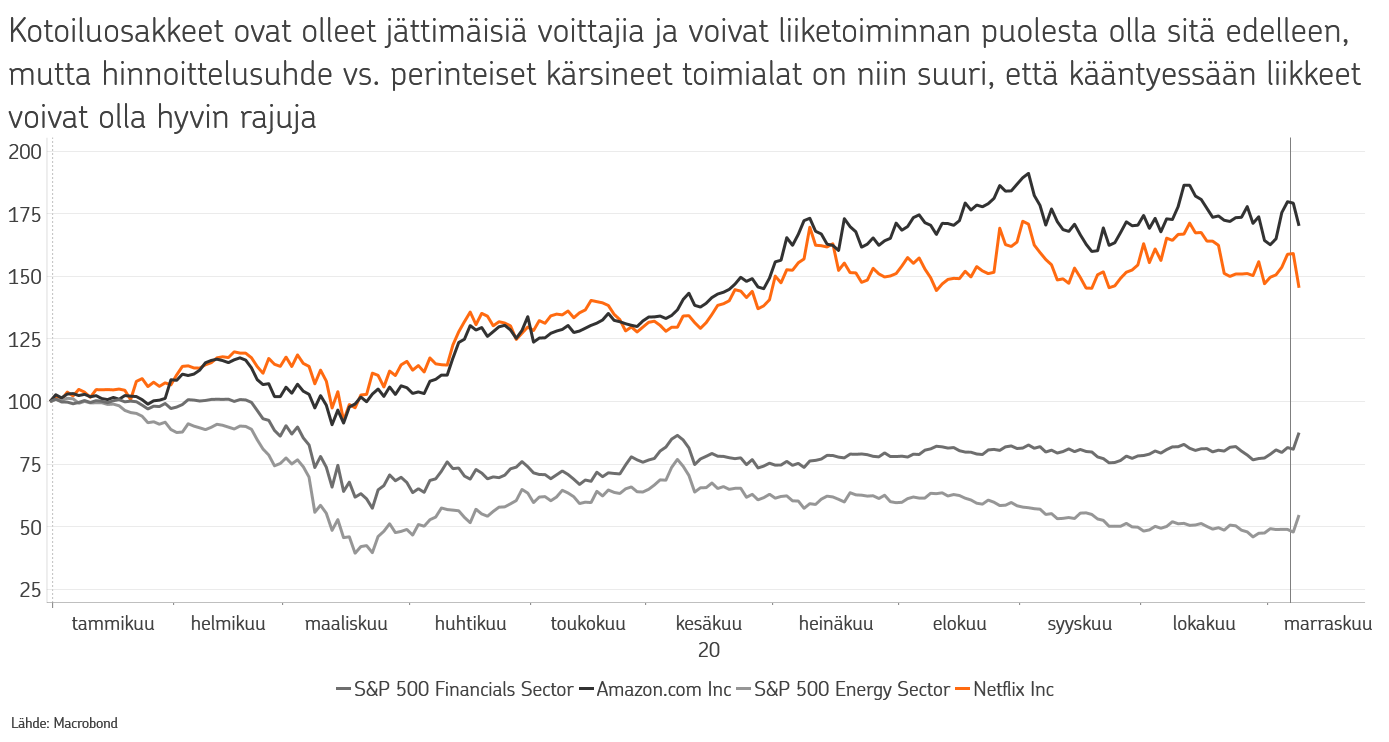

Viimeisen puolen vuoden aikana sopeutumista on pyritty helpottamaan hyvin voimakkaan elvytyksen avulla. Elvytyksellä on vakautettu rahoitusmarkkinat sekä luotu kuluttajille ja yrityksille mahdollisuus selvitä äkillisen työttömyyden tai asiakaskadon ylitse. Sijoitusmarkkinoille elvytys on mahdollistanut nopean toipumisen kevään romahduksesta, toki huomioiden poikkeusolot, jolloin markkina-ajureina ovat toimineet kotoilusta hyötyvät tai siinä ympäristössä pärjäävät yhtiöt.

Poikkeusolojen takia taloudellinen epävarmuus on kuitenkin edelleen hyvin suurta. Osittain tämä johtuu siitä, että osa elvytyksestä on ollut määräaikaista ja suuresta mittakaavasta huolimatta riittämätöntä, lähinnä Yhdysvalloissa. Nyt käydyillä Yhdysvaltain vaaleilla oli sen vuoksi suuri merkitys sille, missä muodossa elvytystä jatketaan.

Kun yhdysvaltalaiset valitsivat Joe Bidenin presidentikseen, saatiin vastineeksi edellistä hallintoa enemmän vakautta ja ennakoitavuutta. Hyvin todennäköisesti saadaan myös lisää elvytystä, mikä tulee edelleen tarpeeseen. Näyttää kuitenkin siltä, että Yhdysvaltain senaatti jää republikaanien hallintaan. Tämä tarkoittanee, ettei demokraattien vasemman laidan toiveita muun muassa veronkorotuksista saada vietyä läpi. Sijoittajien kannalta jaettu hallinto tarkoittaakin siis vähemmän epävarmuutta. Välttämätön elvytys saadaan vietyä läpi, mutta muuten suuria muutoksia ei lainsäädäntöön olisi tulossa.

Nyt kun vaalit on käyty ja lopputulos on tiedossa, saavat sijoittajat kääntää katseensa asioihin, jotka ovat merkityksellisiä vähän pidemmällä aikavälillä. Heti vaalituloksen julkistamista seuraavan viikon alussa saatiin lääkeyhtiö Pfizerilta positiivisia uutisia koronarokotteeseen liittyen. Sinänsä näitä uutisia on osattu odottaa ja lähinnä on ollut kyse siitä, että missä järjestyksessä eri yhtiöt ehtivät kertomaan rokotteen lanseerauksesta.

Samalla uutinen on tietenkin hyvin positiivinen, koska se avaa väylän poikkeusoloista normaaliin elämään. Normalisointi ei tietenkään tapahdu kovin nopeasti, vaan eritasoiset poikkeustoimet ovat edelleen läsnä pitkän aikaa. Sijoitusmarkkinoiden kannalta on kuitenkin ratkaisevaa se, että onko näkymä tilanteesta ulos olemassa vai ei.

Jatkoa ajatellen sijoittajan on arvioitava, kuinka suuri uhka koronavirus on omistamilleen sijoituskohteille jatkossa. Selviääkö yhtiö heikon jakson yli ja palautuuko liiketoiminta poikkeusolojen päättymisen jälkeen? Vastaako yhtiön hinnoittelu tätä näkymää? Tai toisinpäin, ovatko kotoilusta hyötyneet yhtiöt oikeasti koko hinnan arvoisia, vai voiko paluu normaaliin elämään muuttaa hinnoittelusuhteita koronasta kärsineiden ja hyötyneiden yhtiöiden välillä? Mikäli hinnoittelusuhteet palaavat edes osittain takaisin, voivat markkinaliikkeet olla erittäin rajuja, kuten jo rokotteen julkaisupäivä osoitti.

Uskomme, että sijoittajan ympäristö on jatkossakin positiivinen. Vaalitulos Yhdysvalloista tarkoittaa lisää finanssipoliittista elvytystä ja ennakoitavampaa politiikkaa. Lisäksi keskuspankit ympäri maailman ovat sitoutuneet hyvin elvyttävään rahapolitiikkaan mukaan lukien äärimmäisen mataliin korkoihin vielä vuosiksi eteenpäin.

Kun elämä alkaa rokotteen avustamana palautua kohti normaalia jossain vaiheessa ensi vuoden aikana, ei elvytystä saada imuroitua pois kovinkaan helposti. Ainakin alkuun ympäristö näyttääkin erittäin positiiviselta sijoitusmarkkinoiden kannalta. Todennäköistä on, että nyt nähty rotaatio edellisten kuukausien ja vuosien voittajista hidastelijoihin jatkuu, jolloin osakemarkkinoiden nousupohja olisi aiempaa laveampi.

Ympäristön osalta vaarana on, että tilanne kehittyy liian ruusuiseksi, jolloin talous pääsisi ylikuumenemaan ja korot kääntyisivät nousuun inflaatio-odotusten kiihtymisen myötä. Tällaisessa skenaariossa riskilliset omaisuuslajit tuottaisivat lähiaikoina erittäin hyvin, mutta nousu katkeaisi jossain vaiheessa äkisti liian korkeisiin korkoihin. Aivan perinteisin menoin siis. Toistaiseksi tästä ei ole merkkejä, mutta sijoittajan kannattaa toivoa kasvunäkymien pysyvän kohtuullisina. Maltillinen kasvu tuottaisi pidemmällä tähtäimellä parhaan lopputuloksen markkinoiden kannalta.

OP Varainhoidon allokaatiossa pidämme osakkeet ylipainossa. Olemme syksyn aikana kasvattaneet painotuksia erityisesti Yhdysvaltain ulkopuolella. Kohdistamme painotuksia erityisesti pienemmän kokoluokan sekä syklisten toimialojen yhtiöihin. Pidämme todennäköisenä, että osakkeiden nousu jatkuu edelleen, mutta aiempaa laajapohjaisempana. Uskomme, että vetovastuu siirtyy myös ainakin hetkellisesti Yhdysvaltain ulkopuolelle, syklisemmille ja matalamman arvostuksen sektoreille ja markkinoille.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.