Sijoitusmarkkinoilla myötäiset tuulet

Talouskasvu on toipunut kohtuullisen hyvin kevään äkkipysähdyksestä. Nyt uhkaava koronan toinen aalto voi painaa kasvunäkymiä uudelleen, mutta elvytystoimet ja rohkaisevat uutiset rokoterintamalta auttavat markkinoita katsomaan heikkouden yli. Lisäksi yhä matalampi korkotaso kannustaa hakemaan tuottoa muualta.

Käynnissä oleva koronakriisi ja siihen liittyvät talouden sulkutoimet aiheuttivat kevään aikana ennen näkemättömän nopean talousaktiviteetin pysähtymisen. Monien, etenkin palvelu- ja matkailualan yhtiöiden toiminta pysähtyi täysin ja niissä ollut henkilöstö lomautettiin tai irtisanottiin. Työttömyysluvut ovat kasvaneet sen seurauksena erittäin merkittävästi etenkin Yhdysvaltain kaltaisissa maissa, joissa irtisanominen on helppoa.

Vaikka itse koronakriisi ei missään nimessä ole vieläkään ohi, on talousaktiviteetti kuitenkin jo selvästi toipumaan päin. Talouksia on avattu kesän aikana, ja ihmiset ovat hiljalleen palailleet normaalimpaan elämään. Työttömyys ei kuitenkaan ole hellittänyt. Yhdysvalloissa koronan vuoksi menetetyistä työpaikoista on nyt saatu takaisin noin 40 %. Matkaa kriisiä edeltäneeseen ennätyksellisen matalaan työttömyysasteeseen on edelleen valtavan paljon.

Talouksien avaamisen varjopuolena on kuitenkin ollut se, että tartuntojen määrät ovat jälleen kääntyneet nousuun. Monin paikoin Aasiassa ja Euroopassa on jouduttu tekemään uusia rajoitustoimia, jotta tautitapaukset saataisiin jälleen hallintaan. Tällä on luonnollisesti negatiivisia vaikutuksia myös talouden kasvunäkymille.

Negatiivisiin kasvuvaikutuksiin on tähän saakka vastattu elvytyksellä ja tätä lääkettä on edelleen luvassa lisää. Velkaantuminen ja rahan jakaminen on helppoa, kun syyllistä kriisiin ei ole ja vaikutukset siitä ovat niin dramaattiset. Hallitukset ympäri maailman ovat olleet varsin avokätisiä erilaisten elvytyspakettien osalta ja keskuspankit tekevät osansa ostamalla velkapapereita. Ilman keskuspankkien toimia ei nykyisen kaltainen velkaantuminen olisikaan mahdollista, tai vähintäänkin korkotaso olisi jossain hyvin paljon nykyistä korkeammalla.

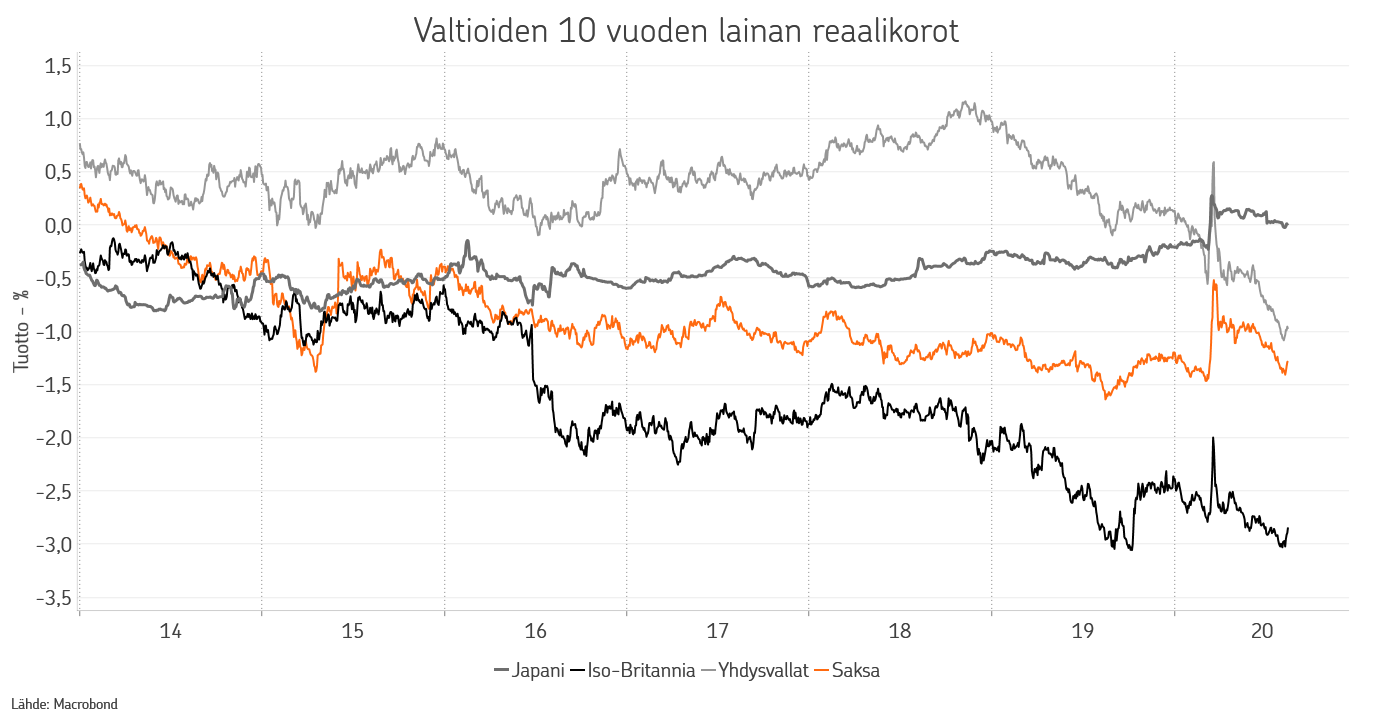

Toistaiseksi keskuspankkien massiiviset toimet ovat riittäneet pitämään korkotason naulattuna hyvin matalalle tasolle. Reaalikorot ovat painuneet aika pitkästi negatiiviselle puolelle, vaikka inflaatio-odotukset eivät olekaan nousseet merkittävästi. Sijoitusmarkkinoiden kannalta ympäristö on aika lailla unelmien täyttymys. Negatiiviset reaalikorot kannustavat sijoitusvirtoja riskillisempiin ja tuottavampiin omaisuuslajeihin. Yrityslainat, osakkeet ja vaihtoehtoiset luokat hyötyvät.

Moni miettii kuitenkin nykyisen järjestelyn kestävyyttä. Velkaantumisen ja massiivisen likviditeetin luomisen ajattelisi ennen pitkää johtavan inflaation ja sitä kautta korkojen nopeaan nousuun. Tästä ei toistaiseksi ole näkyvissä mitään merkkejä. Keskuspankkien toleranssi korkeampaan inflaatioonkin on kohonnut ja korot ollaan valmiina pitämään matalalla tasolla hyvin pitkään.

Kertovatko sitten kesän aikana nähdyt liikkeet dollarissa ja kullassa jotain sijoittajien luottamuksesta nykyjärjestelyyn? Dollari kääntyi äkkiä heikkenevään suuntaan muita valuuttoja kuten euroa vastaan. Samoin perinteisenä inflaatiosuojana toimiva kulta on kallistunut merkittävästi. Toistaiseksi en usko näiden heijastelevan sijoittajien epäluottamusta. Kyse on ennemminkin siitä, että kevään ja kesän aikana Yhdysvaltainkin korot ovat laskeneet hyvin matalalle tasolle muiden kehittyneiden maiden korkojen tapaan, ja sijoittajille on tullut tarve korvata nämä omistukset muilla tuottavammilla kohteilla. Raha on siis virrannut ulos dollarikoroista heikentäen dollaria mikä on omalta osaltaan näkynyt myös kullan dollareissa noteeratun hinnan nousuna.

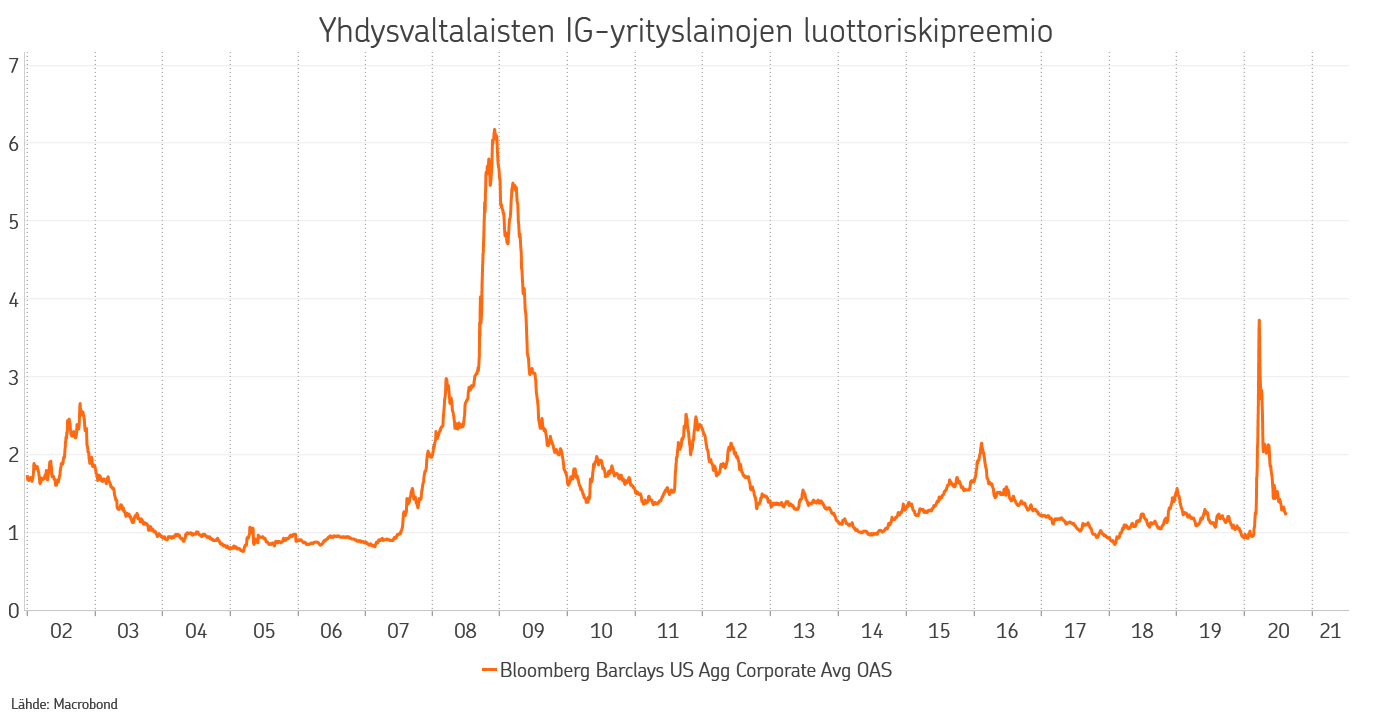

Korkojen lasku on kesän aikana näkynyt myös muissa omaisuuslajeissa. Yrityslainoihin on kohdistunut erittäin suurta kysyntää, etenkin kun niiden riskilisät levenivät kevään aikana houkuttelevalle tasolle. Kovan kysynnän myötä riskilisät ovatkin nyt palanneet lähestulkoon lähtötasollensa. Kun alla oleva korkotasokin on laskenut, ovat sijoittajat saaneet nauttia erittäin hyvistä tuotoista yrityslainamarkkinoilla.

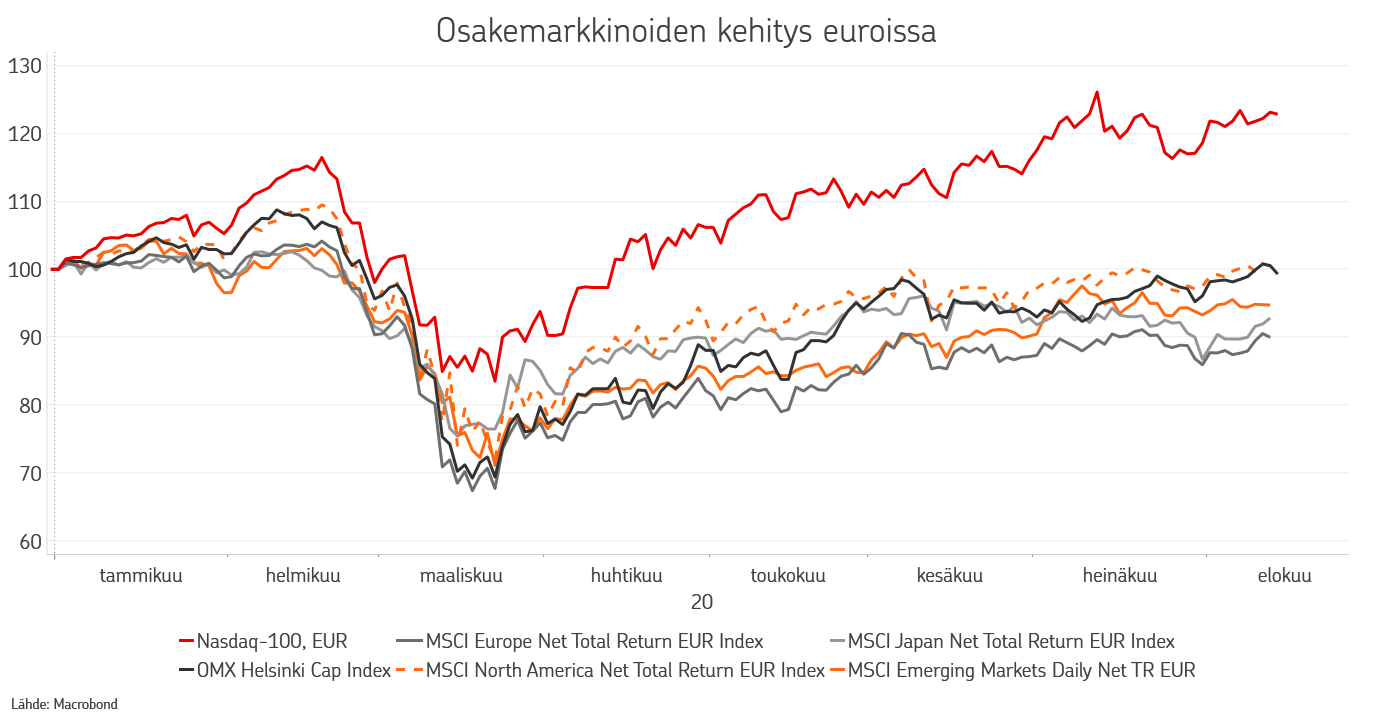

Osakkeissakin elpyminen on jatkunut vauhdikkaana. Euroopassa ei vielä olla vuoden alun tasoilla, mutta nousua maaliskuun pohjilta on kuitenkin jo rutkasti. Yhdysvalloissa sitä vastoin kolkutellaan uusia kaikkien aikojen huipputasoja ja teknologiaosakkeiden Nasdaqissa ollaan jo reilusti alkuvuoden ennätystasojen yläpuolella. Euroissa sijoittavalle tuotot ovat tosin hieman maltillisemmat johtuen dollarin heikkenemisestä.

Nousun taustalla on varmasti osin odotuksia paremmin kehittyneet tulokset, mutta kyllä suurin osa noususta menee elvytyksen ja laskeneen korkotason piikkiin. Niin sanottu diskonttokorko, jolla tulevia kassavirtoja käännetään nykyhetkeen, on laskenut ennätyksellisen alas, ja kun näköpiirissä on, että korko myös pysyy alhaalla, ovat sijoittajat valmiit hyväksymään aiempaa korkeammat arvostukset etenkin, kun valtiot ja keskuspankit ovat osoittaneet valmiutensa tasoittaa kaikki mahdolliset rypyt markkinakehityksessä.

Osakkeissa yhtiöillä, joiden liiketoiminta näyttää jatkavan kasvuaan pitkälle tulevaisuuteen, ja jotka vaikuttavat laadukkailta ja turvallisilta, on tähän saakka nähty voimakkainta nousua. Näiden arvostustasot ovat kuitenkin kiivenneet selvästi yleistä markkinaa enemmän ja ne ovat nyt suoraan sanottuna erittäin kalliita. Loppukesän aikana onkin nähty jonkin verran siirtymää näistä kalliista laatu- ja kasvunimistä syklisemmille toimialoille, joissa arvostukset ovat selvästi maltillisempia.

Tämän tyyppinen rotaatio voi jatkossa saada lisää kierroksia etenkin, jos koronan toinen aalto onnistutaan pitämään kurissa ilman hyvin laajoja sulkutoimia tai mikäli rokoterintamalta saadaan positiivisia uutisia. Näillä toimilla nimittäin olisi kasvunäkymää vahvistava vaikutus, mikä näkyisi myös korkojen jonkin asteisena nousuna. Tällöin sykliset yhtiöt ja arvo-osakkeet kehittyisivät kasvuyhtiöitä paremmin.

OP Varainhoidon salkuissa olemme kevään ja kesän aikana pyrkineet hyödyntämään näitä ylläolevia trendejä. Laskimme alkukesästä osakkeet alipainoon, mutta kompensoimme vaikutuksen nostamalla yrityslainat sekä IG- että HY luokissa reippaaseen ylipainoon. Salkut toimivat tässä suhteessa mukavasti yrityslainojen tuottojen ollessa osakkeiden kaltaisia.

Yrityslainoissa oli mielestämme kuitenkin vakaampi pohja, etenkin kun keskuspankit olivat mukana ostamassa näitä lainoja markkinoilta. Jatkossa yrityslainoista ei kuitenkaan ole saatavissa samanlaisia tuottoja, ja siksi olemmekin siirtäneet painotustamme takaisin osakkeisiin. Yrityslainat ovat edelleen ylipainossa.

Kokonaisriskissä olemmekin tällä hetkellä ylipainossa nojaten näkemyksemme voimakkaan elvytyksen jatkumiseen ja mahdolliseen lisäämiseen, sekä valmiin rokotteen julkaisuajankohdan lähestymiseen. Salkkujen riskiylipaino on kuitenkin rakennettu yrityslainoilla, joissa negatiivisten yllätysten riski on osakkeita pienempi.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.