Markkinoilla hyvät olosuhteet laajemmalle nousulle

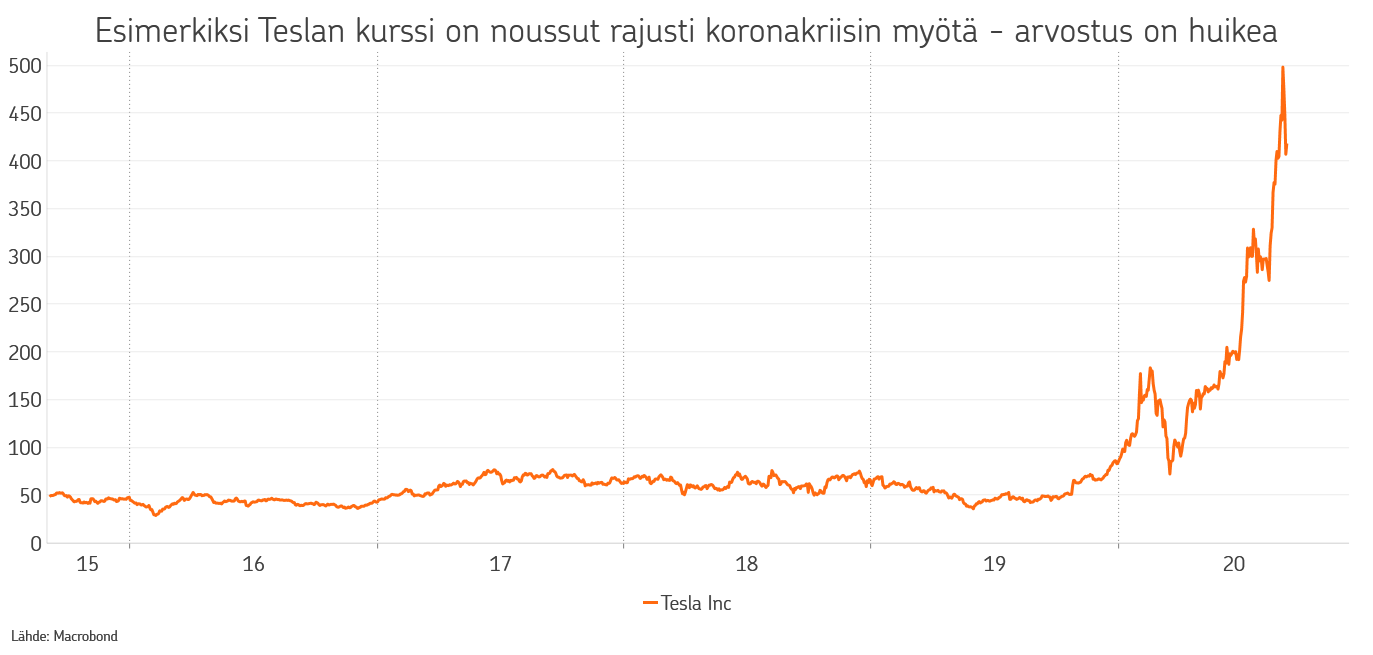

Osakemarkkinoiden kovin nousu on kesän aikana nojannut vahvasti yhdysvaltalaisiin teknologiayhtiöihin. Monet näistä yhtiöistä ovat hyötyneet koronan mukanaan tuomasta ”kotoilusta”, mutta myös matalat korot ovat kasvuyhtiöiden nousun takana. Suhteellinen ero muihin osakkeisiin on kasvanut erittäin suureksi ja ilmassa roikkuukin rotaation kaikuja. Ehkäpä vetovastuu on vaihtumassa ainakin hetkeksi.

Kuluvaa vuotta värittänyt koronavirus on kesän jälkeen lähtenyt jälleen kiihtymään. Toisen aallon nousu oli odotettavissa, kun talouksia on avattu ja ihmiset ovat palailleet normaalimpaan elämään. Vaikka toinen aalto etenee tällä hetkellä osassa Eurooppaa jopa viime kevään tahtiin, vaikuttaa se olevan kevääseen verrattuna laimeampi. Tauti leviää nyt nuoremman aikuisväestön keskuudessa, joille tauti ei aiheuta yhtä vakavia oireita. Tämä on hyvin positiivista, koska oikeastaan viime kevään kaltaisiin sulkutoimiin ei kenelläkään ole enää varaa.

Onneksemme myös aika juoksee koko ajan, samalla kun pystymme välttämään laajamittaiset sulkutoimet. Rokoterintamalta kantautuu laajasti positiivisia uutisia, ja on todennäköistä, että syksyn aikana saadaan ensimmäiset kaupalliset rokotteet ulos. Kiinassa ja Venäjällä on jo rokotettu osia väestöstä rokotteella, joka ei ole läpikäynyt laajaa testausta, mutta nyt myös muualla valmistaudutaan siihen, että loppuvuodesta käytössä olisi rokote. Rokotteen terveydellisestä tehosta ei toki ole vielä tietoa, mutta sijoitusmarkkinoilla jo tieto siitä, että rokote on tulossa, on positiivista.

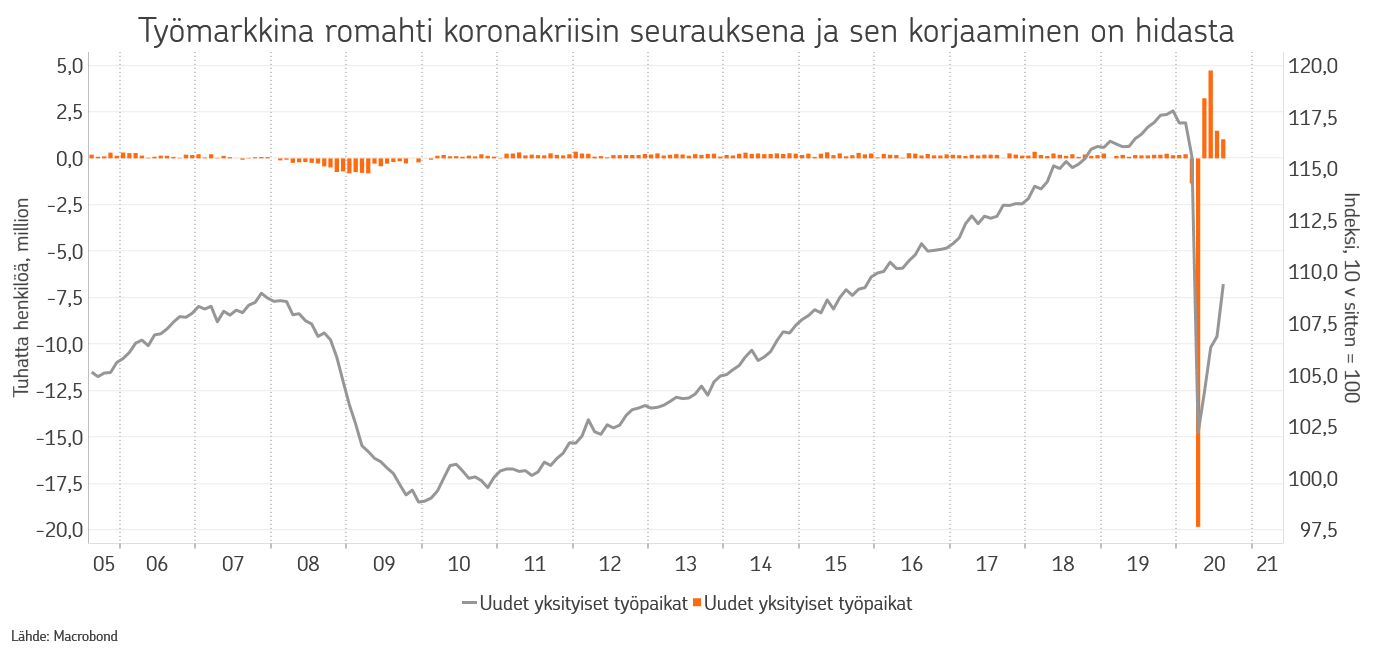

Kuten kaikki tietävät oli koronakriisin taloudelle aiheuttama äkkipysäys aivan ennennäkemättömän nopea. Muutamassa viikossa Yhdysvalloissa katosi saman verran työpaikkoja kuin koko finanssikriisin jälkeisenä aikana oli onnistuttu luomaan. Yrityksiä kriisi on kohdellut eri tavoin, mutta valtaosalle se on aiheuttanut hyvin suuria vaikeuksia. Ensin alkuvuodesta pysähtyi monien yritysten Aasiassa tapahtuva komponenttituotanto, sitten pysähtyivät sekä tuotanto, että kulutus länsimaissakin. Joillekin yrityksille, kuten matkailu- ja ravintola-alan yhtiöille tilanne on edelleen äärimmäisen vaikea, mutta samalla voittajiakin löytyy. Osa yhtiöistä ja toimialoista hyötyy siitä, että isompi osa kulutuksesta hoidetaan kotoa käsin. ”Kotoilu” on näkynyt online-kauppojen, suoratoistopalveluiden jne. kasvuna näkyen myös näiden yhtiöiden tulos- ja kurssikehityksessä.

”Kotoilun” ja pienemmästä kulutuksesta säästyvien varojen kasvun myötä myös sijoittajakentässä on tapahtunut muutoksia kevään jälkeen. Täsmällistä vaikutusta on vaikea arvioida, mutta sijoittajien lukumäärä on ollut kovassa kasvussa kaikkialla maailmassa. Yhdeksi trendiksi ovat muodostuneet ns. Robinhood-sijoittajat, jotka liikkuvat massoina yksittäisissä yhtiöissä ajaen niiden kursseja ylöspäin. Urheilusarjojen ollessa tauolla, puhutaan osakesijoittamisesta joillekin jopa vedonlyönnin korvikkeena. En osaa arvioida paljonko nämä sijoittajat ovat vaikuttaneet tiettyjen yhtiöiden ja sektoreiden kurssikehitykseen, mutta kyllä paikoin nähdään jo sellaisia arvostuksia, että kieltämättä vedonlyönnin piirteitä ilmassa on.

Sijoitusmarkkinoiden hyvä kehitys ei onneksi rajoitu ainoastaan näihin yksittäisiin yhtiöihin ja sektoreihin, vaikka ne ovatkin olleet koko markkinoiden ajureina, kurssien noustessa merkittävästi alkuvuotta korkeammalle. Laajemmin tarkastellessa kehitys on ollut paljon maltillisempaa. Jos Yhdysvaltain osakemarkkinaa tarkastellaan esimerkiksi siten, että jokaisella S&P500 indeksin yhtiöllä on sama paino indeksissä, ollaan edelleen niukasti vuoden vaihdetta matalammalla tasolla. Maaliskuun pohjasta nousua on kuitenkin jo noin 50 %, eli varsin paljon. Hyvää nousua on nähty myös muilla markkinoilla ja muissa omaisuuslajeissa, kuten yrityslainoissa ja yllättäen myös valtionlainoissa, joiden korkotaso on painunut edelleen alemmaksi.

Nopean kriisistä toipumisen taustalla on ollut pitkälti valtioiden ja keskuspankkien nopea reagointi. Elvytystä lähdettiin tekemään hyvin voimakkaalla kädellä. Ulkoisen uhan iskiessä talouksiimme hävittäen miljoonia työpaikkoja, ei ollut vaikea päästä yksimielisyyteen siitä, että elvytystä tarvitaan. Samoin rahoitusmarkkinoilla, kun kevään pahimpina hetkinä nähtiin kaikuja finanssikriisistä markkinoiden toiminnan häiriintyessä, olivat keskuspankkiirit hyvin nopeita toteuttamaan kriisisuunnitelmiaan ja tekemään massiivisia toimia markkinoiden toiminnan turvaamiseksi. Näillä vakautustoimilla ja elvytyksellä talouksien ja markkinoiden syöksykierre saatiin katkaistua varsin nopeasti ja nyt toipuminen on ollut käynnissä jo useamman kuukauden.

Vaikka toimeliaisuus on monin paikoin saavuttanut jo lähes tason ennen kriisiä, on meillä edelleen runsaasti enemmän työttömiä ja työttömyysuhan alla eläviä kuin aiemmin. Tämän vuoksi on todennäköistä, että tulemme näkemään vielä lisää elvytystoimia. Äärimmäisen voimakkaat elvytystoimet tulevat myös jatkumaan varsin pitkään. Työllisyys on hitaimpia korjaantuvia tekijöitä talouksissa, ja samalla se, jota halutaan suojella eniten. Valtiot ja keskuspankit ovat tilanteessa, jossa elvytystä ei kovin helposti saada vedettyä takaisin.

Monet talouden toimijat ovat pelänneet, että näin voimakkaan elvytyksen myötä inflaatio tekee hyvin voimakkaan paluun. Nyt jo näemme, että inflaatio-odotukset ovat palanneet tasoille, jossa ne olivat ennen kriisiä. Puhumme edelleen hyvin maltillista tasoista. Talouskasvun jatkaessa toipumistaan ja erityisesti finanssipolitiikan ollessa näin löysää on todennäköistä, että inflaatio-odotukset jatkavat vielä kohoamistaan. Rahapolitiikalla inflaatiota ei ole aiemminkaan saatu nousuun, vaan siihen vaadittaisiin hyvin voimakasta finanssipoliittista elvyttämistä ja velkaantumista. Samalla on muistettava, että korkea työttömyys on hyvin tehokas jarru inflaation nousulle.

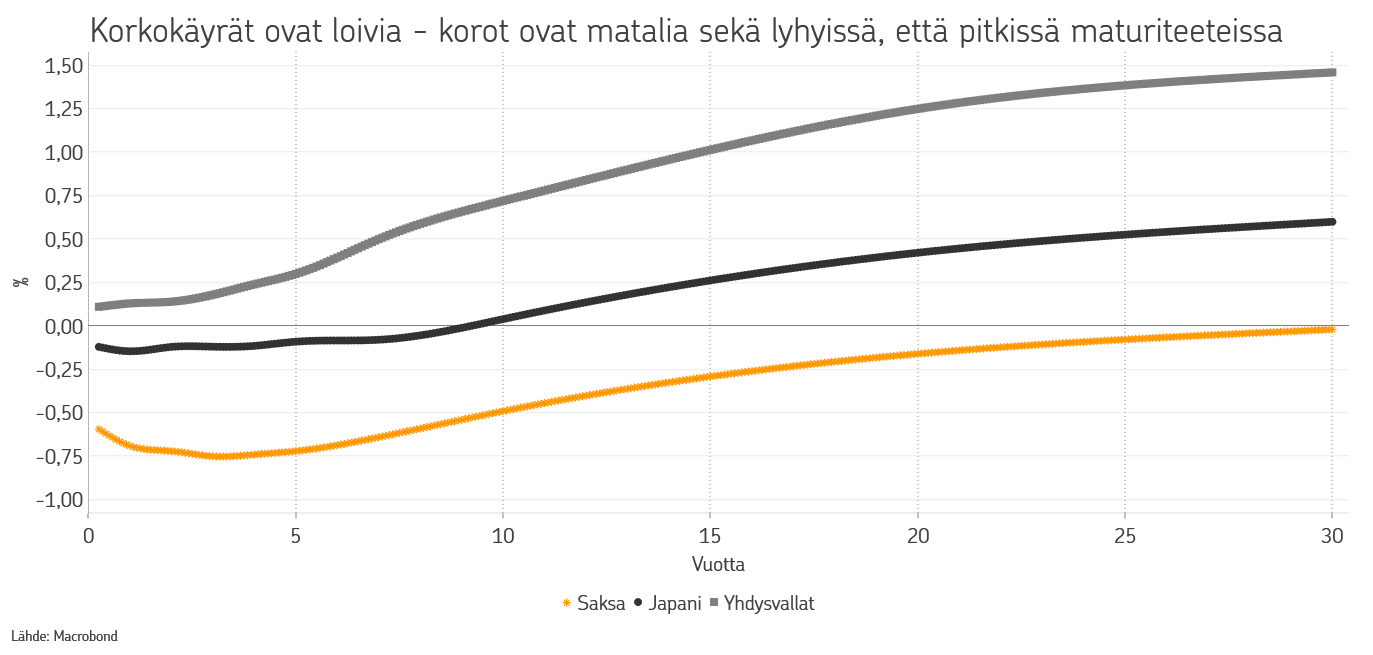

Mikäli inflaatio-odotukset pääsevät hieman ylemmäksi, lähtevät korkokäyrät jyrkkenemään. Keskuspankit pitävät ohjauskorot naulattuina vielä hyvin pitkään, mutta pidempien korkojen ohjaukseen ei toistaiseksi tunnu olevan suurta halukkuutta. Maltillinenkin nousu pidemmissä koroissa saisi siis korkoeron kasvamaan, mikä ympäristönä on perinteisesti suosinut syklisiä, matalamman arvostuksen yhtiöitä ja markkinoita.

Ympäristössä, jossa talouskasvu jatkaa elpymistään, rokotelanseeraus lähestyy ja elvytys jatkuu täydellä teholla, on todennäköistä, että osakkeiden nousu jatkuu edelleen, mutta aiempaa laajapohjaisempana. Uskomme, että vetovastuu siirtyy myös ainakin hetkellisesti Yhdysvaltain ulkopuolelle, syklisemmille ja matalamman arvostuksen sektoreille ja markkinoille. Kehittyvien talouksien osakkeet, erityisesti koronasta hyvin selvinneessä Aasiassa, sekä eurooppalaiset osakkeet ovat arvostuksiltaan vielä selvästi maltillisempia kuin yhdysvaltalaiset. Kehittyvät taloudet hyötyvät lisäksi dollarin heikentymisestä, sen keventäessä näiden maiden rahoituskustannuksia. Eurooppalaisille euron vahvistuminen dollaria vastaan olisi pitkittyessään kilpailukyvyn kautta negatiivinen tekijä, mutta suurempiin vaikutuksiin on vielä matkaa.

OP Varainhoidon salkuissa olemme kasvattaneet kehittyvien markkinoiden painotusta sekä syklisten ja arvosektoreiden painotuksia osakkeiden sisällä. Kokonaisuutena pidämme kuitenkin osakkeet edelleen neutraalipainossa. Riskiylipaino salkuissa on toteutettu tavanomaista korkeammalla painotuksella yrityslainoissa ja kehittyvien talouksien lainoissa. Erityisesti yrityslainoissa tilanne on edelleen houkutteleva riskilisien voimakkaan kaventumisen jälkeenkin, niiden pysyessä keskuspankkien tukemana hyvin suosittuina.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.