”Kuun puolivälissä aina ahdistaa, riittävätkö rahat seuraavaan palkkaan asti”

Lisää aiheesta

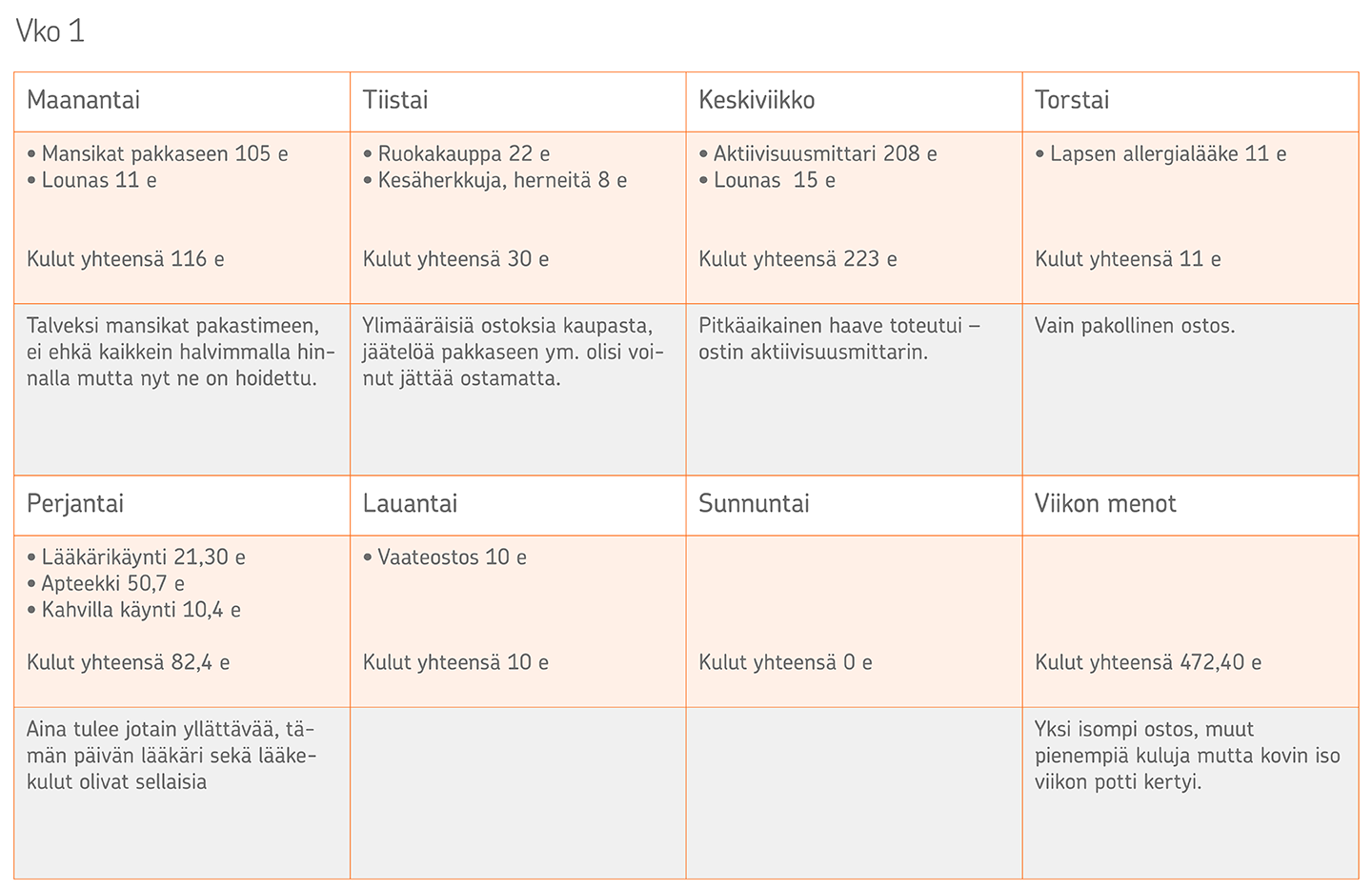

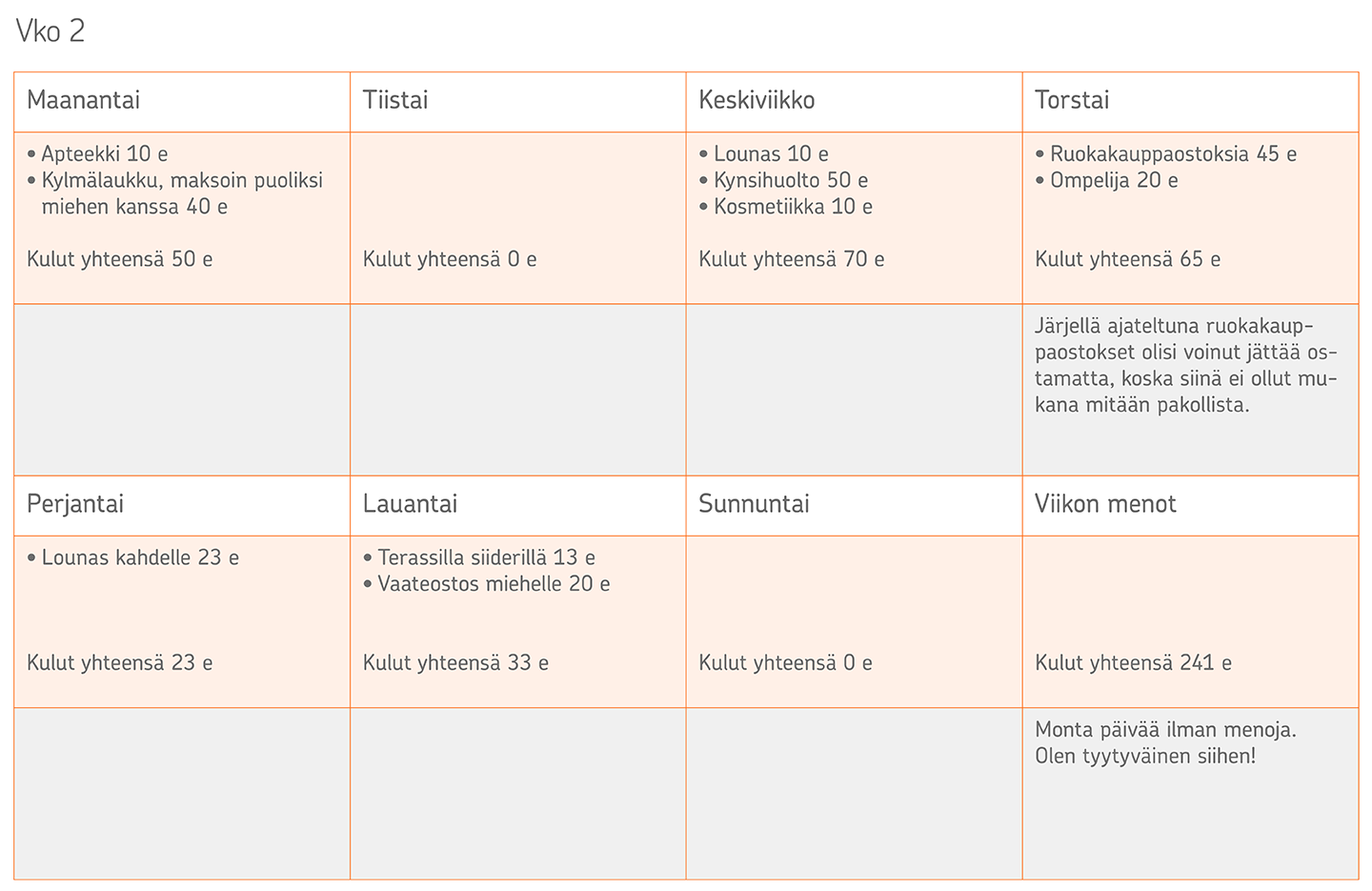

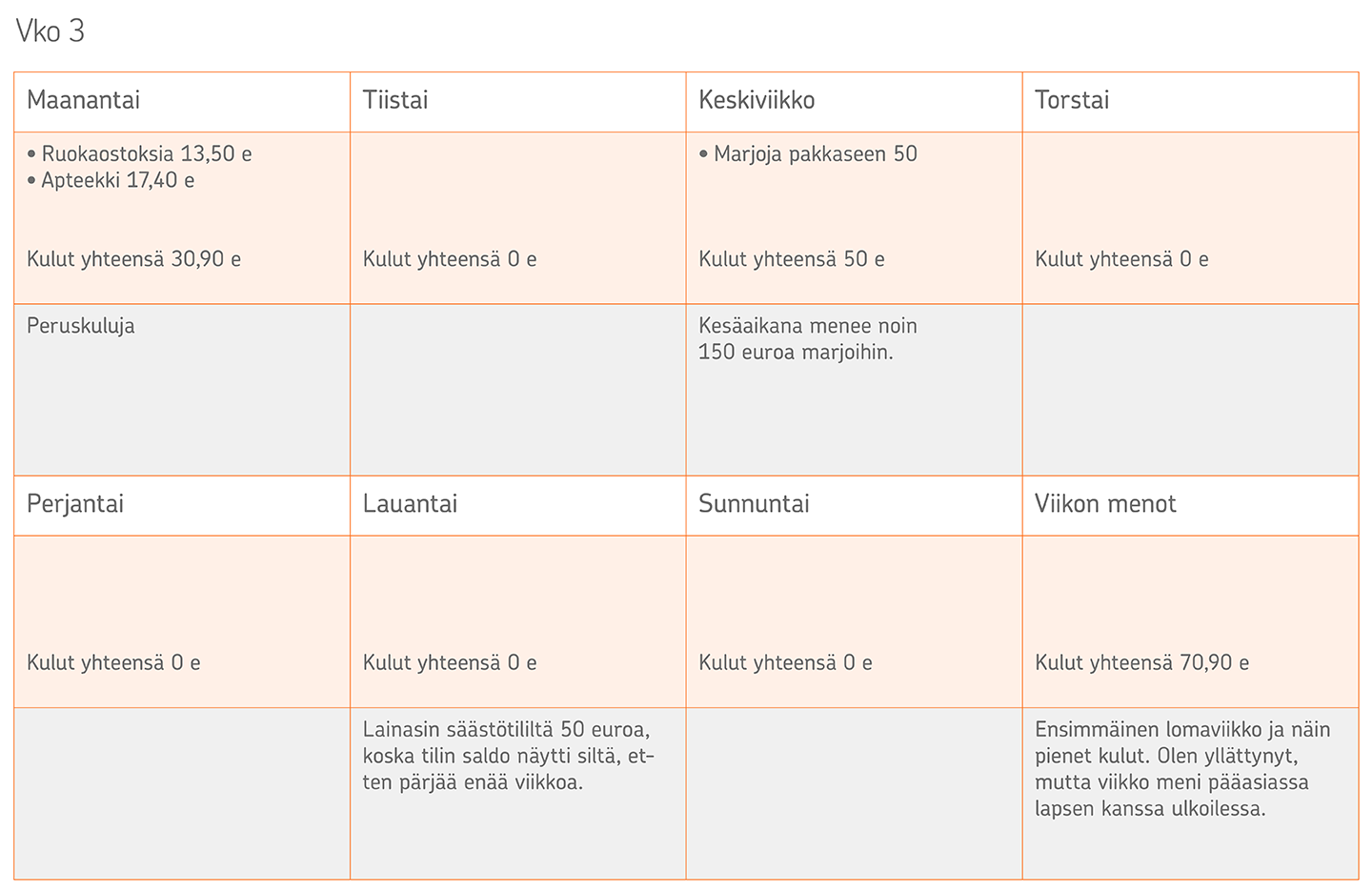

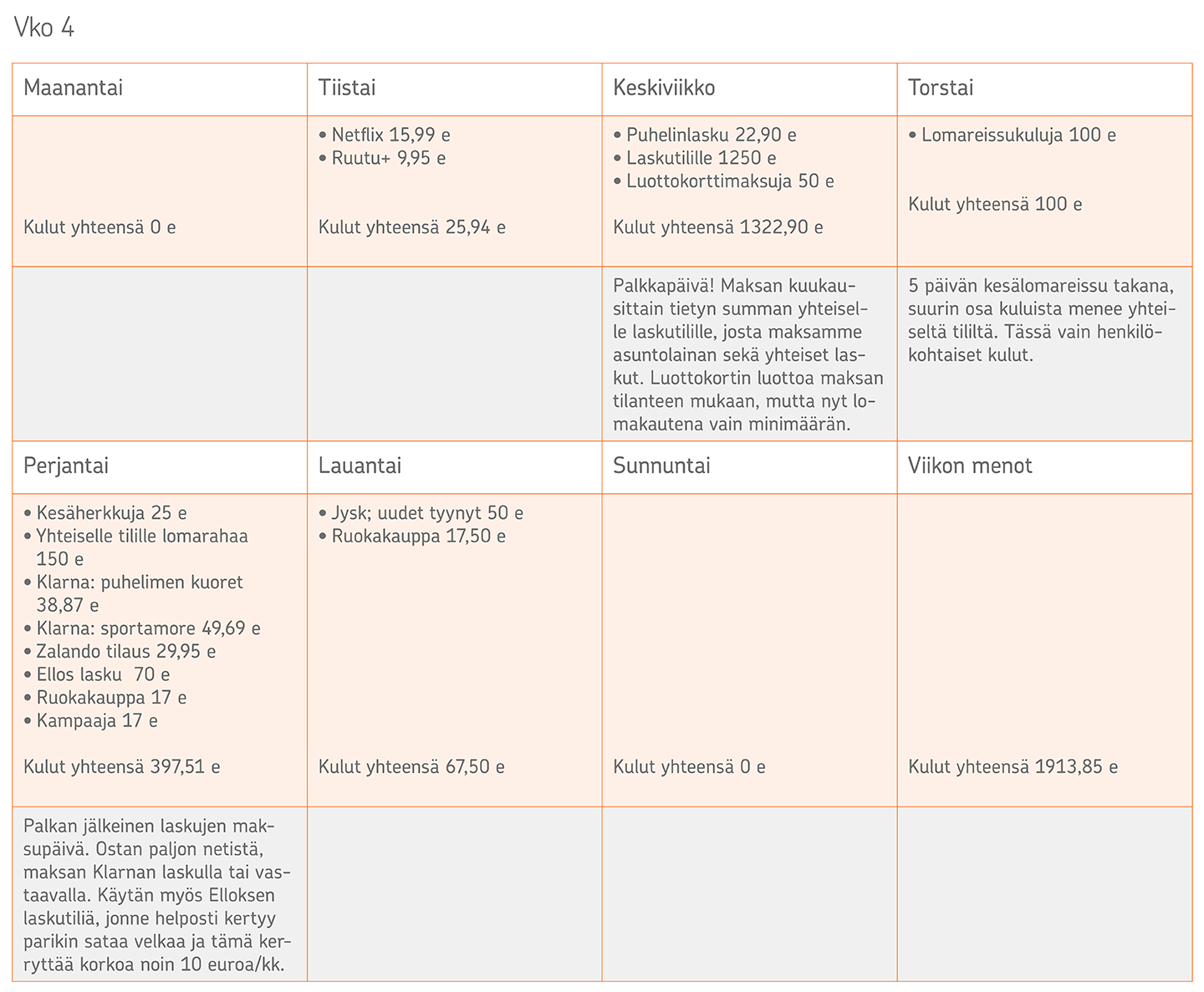

Emma Salminen, 33, on pitkään haaveillut säästämisestä, mutta kokee sen mahdottomaksi. Salminen piti neljän viikon ajan kulupäiväkirjaa. Talousasiantuntija Jukka Klemetti tutki kulupäiväkirjan merkinnät ja antoi vinkit säästämiseen ja parempaan taloudenhallintaan.

Emma Salmisen säästämishaave ei ole vielä päässyt toteutuksen asteelle, koska hän ei tiedä, miten säästäminen onnistuisi. Tällä hetkellä Salmisesta tuntuu siltä, että palkka ei riitä koko kuukaudeksi.

– Kuun puolivälin paikkeilla iskee aina ahdistus ja huoli siitä, riittävätkö rahat seuraavaan palkkaan saakka, Salminen kertoo.

Salminen asuu Raumalla avopuolisonsa ja 2-vuotiaan lapsensa kanssa. Hän työskentelee meriteollisuusyrityksessä varastohallinnoinnin parissa ja ansaitsee kuukaudessa suurin piirtein suomalaisten keskipalkan verran. Perhe asuu omakotitalossa, johon otettua lainaa pariskunta lyhentää yhdessä.

Pari jakaa taloutensa kulut suhteutettuna tuloihinsa. Kumpikin maksaa palkastansa tietyn osuuden yhteiselle kulutilille.

– Yhteiseltä tililtä maksetaan perheen lainanlyhennykset, vakuutusmaksut, kodin kulut, autoon liittyvät maksut ja ruokakauppaostokset, Salminen kertoo.

Salmisella ei kulu juurikaan omaa rahaa harrastuksiin, sillä työnantajan tarjoama e-passi riittää harrastuskuluihin. Satunnaiset ravintolakäynnit menevät Salmisen puolison pussista, koska hän parempituloisena haluaa mahdollistaa pariskunnan yhteiset illalliset.

”Miksi en vielä tämän ikäisenä osaa käyttää rahaa?”

Kulupäiväkirjan pitäminen ajoittui osittain kesälomalle, jonka vuoksi kirjatut kulut eivät olleet ihan tavanomaisia. Kulujen kirjaaminen sai Salmisen pohtimaan kulutustottumuksiaan tarkemmin. Hän on mielestään huono rahankäyttäjä ja se harmittaa häntä.

– Olen huolissani rahankäytöstäni. Mietin, miksi en vielä tässä iässä osaa käyttää rahaa. Kulupäiväkirjaa pitäessäni huomasin selvemmin, miten paljon rahaa menee pieniin juttuihin – pari kymppiä sinne, toinen pari kymppiä tuonne. Pienistä kuluista kertyy iso summa, Salminen pohtii.

Salminen luonnehtii itseään ostoholistiksi. Hän pitää kauniista vaatteista ja saa mielihyvää niiden ostamisesta itselle ja lapselleen.

– Ostaminen on minulle tietynlainen riippuvuus. Jos saan ylimääräistä rahaa, niin ensimmäisenä mietin, mitä rahalla ostaisin. En osaa säästää.

Säästämishaaveen toteuttaminen vaatisi muutoksia kulutustottumuksiin, tämän Salminen tiedostaa.

– Haluaisin päästä siihen tilanteeseen, että voisin säästää 200 euroa kuukaudessa. Tämä vaatisi sen, että jättäisin tarpeettomat ostokset ostamatta ja oppisin harkitsemaan ostoksia. Välillä teen virheostoksia ja sellaiset harmittavat.

Myös korkeakorkoiset osamaksuostokset kannattaisi jättää tekemättä.

– Useista pienistä osamaksuostoksista kertyy iso summa ja sen päälle tulevat vielä korot. Luoton ottaminen on tehty vähän liian helpoksi. Sellaisen saa verkkokaupassa vain yhdellä napin painalluksella.

Kulupäiväkirjaan Salminen on kirjannut noston säästötililtä. Hän kertoo aiemmin säästäneensä hoitovapaata varten, mutta tänä vuonna hän ei ole onnistunut laittamaan rahaa säästöön lainkaan.

– Tuntuu vaikealta aloittaa säästäminen nollasta. Olisi helpompi, jos olisi jokin alkupotti, jota voisi alkaa kasvattaa.

(Artikkeli jatkuu kuvan jälkeen)

Talousvalmentaja Jukka Klemetin vinkit säästämisen aloittamiseen

Kulutustottumukset ovat aina henkilökohtaisia valintoja ja heijastelevat mieltymyksiä ja arvovalintoja.

– Jos haluaa oppia säästämään, kuluja kannattaa hahmotella tärkeysjärjestyksessä. Listan yläpäähän kirjataan pakolliset menot ja loppupäähän elämiseen vapaammin käytettävät menot. Jos haluaa säästää, niin listan loppupään kuluista on helpointa alkaa muuttaa taloudellista asemaa.

Ensimmäisen prioriteetin kuluja ovat pakolliset menot, kuten asuminen ja ruoka. Harrastukset, ravintolakäynnit ja juhliminen ovat sellaisia, joista voi helpoiten nipistää.

Salmisen kulut näyttivät Klemetin silmään maltillisilta, eikä silmään pompannut mitään kovin poikkeavaa, johon kannattaisi erityisesti kiinnittää huomiota.

– Olen sitä mieltä, että ihmisen täytyy myös elää. Jos pihistellään kaikessa ja syödään pelkkää kaurapuuroa sen vuoksi, että rahaa jää säästöön, niin elämä jää elämättä. Tasapaino säästämisen ja kuluttamisen välillä on tärkeää, muuten pysyvää muutosta on vaikeaa saada aikaan.

Tee säästämisestä pakollinen menoerä

Klemetti on työssään huomannut, että säästäminen on monelle haastavaa tulotasosta riippumatta. Hyvät tulot eivät välttämättä takaa säästöjen kertymistä. Jos omaan rahankäyttöön ei kiinnitä huomiota, niin säästöjä ei kerry, vaikka tulotaso paranisi.

– Säästäminen kannattaa aloittaa siitä, että pohtii tavoitteen, jota varten haluaa säästää. Tavoitteen täytyy olla sellainen, joka aidosti motivoi. Lisäksi kannattaa olla rehellinen itselleen ja aloittaa riittävän helposta ja yksinkertaisesta tavoitteesta. Onnistumiset ruokkivat onnistumisia, tämä pätee myös säästämisessä. Jos lähtökohta on se, että oma talous on koko ajan veitsenterällä, niin silloin on pakko lähteä pienistä teoista liikkeelle, Klemetti muistuttaa.

Mikäli säästäminen on mahdollista, siitä kannattaa tehdä pakollinen menoerä, jotta säästäminen onnistuu. Realistinen säästettävä osuus on 5–10 prosenttia nettopalkasta. Jos kuukausibudjettia kuormittavat ylimääräiset osamaksulaskut tai muut korkeakorkoiset luotot, niin niistä kannattaa pyrkiä ensin eroon.

Säästäminen kannattaa hahmottaa kolmen aikaulottuvuuden kautta erilaisiin säästötavoitteisiin. Lyhyen aikavälin säästöt ovat arjen yllättäviä menoja varten, keskipitkän aikavälin säästöt voi kohdistaa esimerkiksi lomamatkoja varten ja pitkän ajan säästöt ovat varautumista eläkepäiviä varten.

– Jos Salminen säästäisi kuukaudessa esimerkiksi 200 euroa, niin tämän summan voisi jakaa siten, että 100 euroa menisi pitkän aikavälin säästöön, 50 euroa keskipitkän aikavälin säästöön ja loput 50 euroa lyhyen aikavälin säästöön.

Säästöjen painotuksia kannattaa miettiä oman talouden liikkumavaran mukaan. Jos lyhyen ajan säästöpuskurit ovat valmiiksi ohuet, niin ensiksi kannattaa kasvattaa niitä. Kun päivittäiseen arkeen saa luotua helpotuksen tunnetta kasvaneesta puskurista, niin tämän jälkeen on helpompi keskittää ajatuksiaan pidemmän ajan säästämiseen ja eri säästökohteiden valintaan.

Säästötavoitteen täytyy motivoida

Klemetti myöntää, että säästäminen kuulostaa helpolta, mutta aika harva siihen lopulta pystyy. On helpompi kuluttaa kuin säästää. Moni napsii säästötililtä rahaa elämiseen.

– Arjen pitäisi pyöriä niin, ettei säästötilin varoihin tarvitse kajota. Säästöt ovat äkillisiä yllättäviä menoja varten, ei arjen rahoittamiseen. Jos säästötilin rahoihin täytyy kajota kesken kuukauden, silloin arjen budjetointi on pielessä.

Säästämistä aloittaessa täytyy ensiksi päästä lyhyen aikavälin stressitekijöistä eroon säästämällä sen verran, ettei talous kaadu vaikkapa uuden pesukoneen ostamiseen. Vasta sen jälkeen voi vähitellen kerryttää pidemmän aikavälin säästöjä. Turvallisuuden ja vaurauden tunne tulee siitä, kun on 1–3 kuukauden nettopalkan suuruinen puskuri säästössä.

– Aloittelevalle säästäjälle rahastosäästäminen ja osakesijoittaminen voivat kuulostaa vaikealta, ja kynnys niiden aloittamiseen saattaa olla suuri. Näitäkin vaihtoehtoja kannattaa ehdottomasti harkita osana omaa säästösuunnitelmaa. Säästöjen aikaulottuvuusajattelu pitää tässäkin pitää mielessä. Tilisäästöjä tarvitaan, mutta mitä pidemmän aikavälin tavoitteesta on kysymys, niin sitä järkevämpää on myös käyttää tuottavampia sijoituskohteita. Säästämisessä kannattaa välttää mustavalkoista ajattelua tilien ja sijoituskohteiden välillä. Erilaiset säästämisen ratkaisut ovat kehittyneet huimasti viimeisen 20 vuoden aikana. Kaikille löytyy vaihtoehtoja varallisuusasemasta riippumatta. Pankki auttaa mielellään näissä kysymyksissä.

Talousneuvojan vinkit

- Tarkista eläkeotteesi, jolloin hahmotat paremmin, paljonko tulet aikanaan saamaan eläkettä. Eläketulot eivät ole saman suuruiset kuin palkkatulot. Moni yllättyy tästä.

- Pidä kuukauden verran kulupäiväkirjaa, jolloin hahmotat, mihin rahasi käytät.

- Aseta itsellesi motivoiva ja realistinen säästötavoite.

- Tee säästämisestä pakollinen menoerä. Varmista tämä automatisoimalla säästäminen.

- Käytä aikaulottuvuusajattelua. Laita esimerkiksi 50 prosenttia kuukausittaisista säästöistä pitkän aikavälin säästöön, 25 prosenttia keskipitkän aikavälin säästöön ja loput 25 prosenttia lyhyen aikavälin säästöön.

- OP Säästölipas on hyvä ensimmäinen askel säästämiseen, jolloin säästät samalla kuin kulutat. Tällöin säästöjä kertyy pieninä erinä pitkin kuukautta.

- Pyri eroon korollisista osamaksuista ja luotoista. Niistä tulee salakavalasti kuluja.

- Listaa tililtä lähtevät automaattiveloitukset ja pohdi, tarvitsetko niitä kaikkia, vai voisitko luopua jostakin? Siirrä tästä vapautuva raha säästöön.

Lue myös:

Mitä tehdä, jos ei enää selviä maksuistaan? Asiantuntija antaa toimivat vinkit

Tuija on rahankäyttäjänä sekä järkevä että järjetön törsääjä

Ota taloutesi haltuun – me autamme:

Oma talous -kokonaisuus tarjoaa käyttöösi työkaluja, joiden avulla saat taloutesi hallintaan. Kun teet fiksuja valintoja, saat enemmän samalla rahalla. Tutustu ja ota askel kohti suunnitelmallisempaa rahankäyttöä!