Asuntosijoittaminen kiinnostaa – onko siinä järkeä?

Asuntosijoittamisesta on viime vuosina puhuttu enemmän kuin koskaan aikaisemmin. Suomalaisten asuntosijoittamiseen liittyvät internethaut ovat nousseet trendinomaisesti koko edellisen vuosikymmenen ajan. Ainakin omaan kuplaani myös asuntosijoittamista käsitteleviä mediajuttuja on osunut runsaammin kuin aikaisemmin.

Myös tilastot tukevat ajatusta asuntosijoittamisen suosion lisääntymisestä. Tilastokeskuksen blogissa on arvioitu, että yksityishenkilöiden omistamien sijoitusasuntojen määrä kasvoi yli 70 prosenttia vuosien 2006 ja 2017 välillä. Yksityishenkilöiden omistamia sijoitusasuntoja oli arvion mukaan noin 200 000 vuonna 2017.

Tilastokeskuksen varallisuustutkimuksen perusteella asuntosijoittaminen on kasvanut tasaista vauhtia. Vuonna 2016 kotitalouksista 15 prosentilla oli asunto-omaisuutta pääasiallisen asuntonsa ja mahdollisen vapaa-ajan asunnon lisäksi. Verottajan aineiston perusteella viime vuosina noin viisi prosenttia verotuspäätöksen saajista on saanut vuokratuloja osakehuoneistosta. Tämä osuus on pysynyt viimeiset viisi vuotta jokseenkin vakaana.

Hieman lyhyemmällä aikavälillä tarkasteltuna kiinnostus asuntosijoittamista kohtaan näyttäisi jatkuvan hyvänä tänäkin vuonna. Esimerkiksi OP:lta on haetut asuntosijoituslainat viittaavat kiinnostuksen olevan viime vuotta korkeammalla tasolla. Koronan vaikutus asuntosijoittamiseen näyttäisi jääneen muutaman kuukauden mittaiseksi aktiviteetin hiljentymiseksi.

Asuntosijoittamisen suosion kasvu näkyy siis puheiden lisäksi tilastoissa, mutta onko asuntosijoittamisessa järkeä?

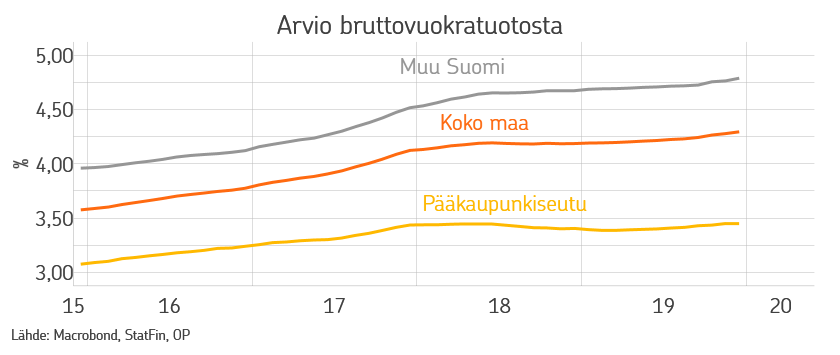

Tuotoilla mitattuna asuntoihin sijoittaminen on ollut kannattavaa. Esimerkiksi PTT arvioi Suomen vuokranantajille tekemässään tuottotutkimuksessa koko maan yksiöiden kokonaistuoton, eli vuokratuoton ja arvonmuutoksen summan, olevan lähivuosina keskimäärin noin kuusi prosenttia. Vertailuksi Helsingin pörssin keskimääräinen tuotto finanssikriisin jälkeen on ollut nimellisesti noin kahdeksan prosenttia.

Asuntosijoittaminen onkin ollut esimerkiksi osakkeille verrattain hyvä vaihtoehto. Asuntosijoittamisessa tuottojen ajatellaan usein olevan vakaampia kuin vaikka osakesijoittamisessa. Vaikka asuntojen hinnat toki elävätkin suhdanteiden mukaan, pysyy vuokratuotto usein vakaampana. Riskitöntä asuntosijoittaminen ei tietenkään ole.

Asuntosijoittamisen kokonaistuoton rakenne jakautuu alueellisesti melko epätasaisesti. Esimerkiksi Helsingissä merkittävä osa tuotosta on tullut arvonnousun kautta, kun taas vaikka Kajaanissa tuotto on tullut arvonnousun sijaan vuokrista. Toisaalta myös kaupunkien sisällä on eroja tuotoissa, jolloin asuntosijoittaja voi hyötyä paikallistuntemuksestaan.

Sijoitusasunnot ovat keskittyneet usein kasvukeskuksiin ja niiden läheisyyteen. Kaupungeissa vuokralla asuminen onkin tuntuvasti yleisempää kuin maaseudulla. Muuttoliikkeen suuntautuessa jatkossakin voimakkaasti kasvukeskuksiin näyttää asuntosijoittamisen tulevaisuus tältä osin valoisalta.

Kaupungistuminen luo painetta kasvukeskusten asuntomarkkinoille, mikä nostaa asuntojen hintoja, ellei rakentaminen pysy kasvavan kysynnän tahdissa. Asuntojen nousevat hinnat sopivat toki niille sijoittajille, jotka pääsevät arvonnoususta nauttimaan. Toisaalta vuokralla asumisen osuus tuskin ainakaan laskee kasvukeskuksissa, joten kysyntää riittänee jatkossakin.

Asunnot ovat monelle varmasti järkevä osa hyvin hajautettua sijoitussalkkua. Eikä fyysisen asunnon ostaminen ole ainoa tapa sijoittaa asuntoihin. Asuntoihin voi sijoittaa esimerkiksi rahastojen kautta.

Katso asuntosijoittamisen hakujen kehitys Google Trends -palvelussa

Lue myös:

Kaikki asuntosijoittamisesta – ota haltuusi 9 kohdan opas

Kuinka välttyä riskisijoitukselta sijoitusasuntoa hankkiessa?

Kirjoittaja Joona Widgrén työskentelee ekonomistina OP Ryhmässä. Hänen kiinnostuksensa kohteita ovat erityisesti data-analyysi sekä makrotalous.