Miten yrityksen varoja pitäisi hoitaa?

Suuri osa ilmoittaa säästävänsä ja varautuvansa tulevaisuuteen. Valitettavasti suuren osan ongelma on se, että säästäminen ohjautuu tuottamattomiin kohteisiin, joiden reaalinen arvonnousu pidemmällä aikavälillä on olematon tai jopa negatiivinen.

Mitä on hyvä varallisuudenhoito ja mitkä ovat yleisimpiä syitä siihen, että siinä epäonnistutaan? Kysyimme asiaa OP Private Oulun varainhoitajilta Jukka Klemetiltä (kuvassa vas.) ja Jouni Linnalta, joilla on pitkä kokemus niin henkilöasiakkaiden että yritysten varallisuudenhoidosta.

Miksi kaikkien yrittäjien ja yritysten kannattaa heti yritystoiminnan aloittamisesta lähtien hoitaa varallisuutta kokonaisvaltaisesti ja sijoittaa?

J&J: Varallisuuttaan kannattaa hoitaa järkevästi. Yrityksen varallisuus ei tee tästä poikkeusta. Hyvä varallisuudenhoito on suunnitelmallista ja systemaattista. Ylisuuri kassa ei ole tuottava eikä turvallinen vaihtoehto, vaikka se hetkittäin siltä tuntuu. Minimivaatimus turvalliselle sijoittamiselle on se, että varojen reaaliarvo säilyy pidemmällä aikavälillä. Varoille on siis saatava tuottoa vähintään inflaation verran. Nollakorkoympäristössä tilitalletukset eivät turvaa varojen reaaliarvoa.

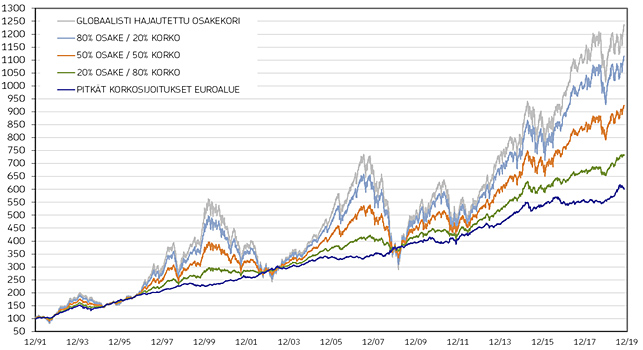

Mitä pidempi sijoitushorisontti, sitä järkevämpää varoja on sijoittaa riskisempiin omaisuusluokkiin. Alla olevan kuvan avulla nähdään eri omaisuuslajien todellinen nimellistuotto. Mukaan on huomioitu maksetut osingot ja irronneet kuponkikorot. Joulukuussa 1991 sijoitus on 25 vuodessa suurin piirtein viisinkertaistunut pelkillä pitkän koron sijoituksilla ja yli kymmenkertaistunut hyvin hajautetuilla osakesijoituksilla.

Sijoittamisessa tuotto ja riski kulkevat käsi kädessä. Kannattaa huomata, että nykyisin kaikille löytyy sopivia vaihtoehtoja. Kaikki voivat sijoittaa riskitasostaan ja varallisuusasemastaan huolimatta. Hyvä sijoittaminen ei tarkoita sitä, että varat ovat joko tilillä tai yksittäisen yhtiön osakkeissa. Pikemminkin se tarkoittaa sitä, että varat ovat laajasti hajautettuina useisiin kohteisiin.

Pitkiä aikasarjoja katsottaessa sijoittaminen tuntuu todella järkevältä. Miksi suuri osa ei kuitenkaan säästä muualle kuin pankkitilille tai asuntoihin ja kiinteistöihin? Mitkä ovat yleisimmät syyt, jotka estävät järkevän sijoitustoiminnan?

J&J: Sijoittaminen on pitkäjänteistä toimintaa. Yksittäinen vuosi on liian lyhyt aika arvioitaessa sijoitustoiminnan onnistumista. Kuitenkin suurin osa meistä arvioi sijoitustensa onnistumista juuri tuon lyhyen aikaikkunan valossa. Tästä aiheutuu turhaa näkemyksenottoa ja kaupankäyntiä ja mikä pahinta, tällainen toiminta johtaa heikkoihin tuottoihin. Sijoittajana voi onnistua, vaikka ei olisi millään lailla kiinnostunut taloudesta tai markkinoista.

Hyvässä varallisuudenhoidossa kulmakivet ovat riittävän pitkä sijoitusaika ja riittävän laaja hajauttaminen. Tätä asiaa ei koskaan voi ylikorostaa. Toinen merkittävä asia on sijoitustoiminnan jatkuvuus.

On erittäin tärkeää, että sijoituksia tehdään säännöllisin väliajoin. Se lisää onnistumisen todennäköisyyttä. Yritysten kohdalla tämä tarkoittaa ylimääräisten kassavarojen sijoittamista eteenpäin säännöllisesti. Kertasijoitusten ei tarvitse olla isoja. Pääasia on, että toiminta on systemaattista.

Sanoitte, että sijoitustoiminta kannattaa aloittaa heti yritystoiminnan alettua. Tuossa vaiheessa sijoitettavaa ei ole paljon. Miten sijoitustoiminnassa pääsee helpoiten alkuun?

J&J: Säästäminen ja sijoittamisen kannattaa tosiaan aloittaa heti yritystoiminnan alettua. Hyvin laadittu sijoitussuunnitelma on jo puoli voittoa. Toinen puoli on käytännön toteutusta. Suunnitelma ottaa kantaa riskitasoon ja sijoitusaikaan. Samalla määritellään yritykselle sijoittamisen tavoitteet. Suunnitelman laatimiseen voi pyytää pankin asiantuntijoilta apua. Tämä ei maksa mitään.

Varoja sijoitettaessa pitää huomioida aikahorisontti, mihin tarkoitukseen varoja aiotaan käyttää. Kaikkia tilivaroja ei aina tarvita päivittäisen liiketoiminnan pyörittämiseen. Yrityksellä voi esimerkiksi olla osa varoista niin sanottu varakassa, joille kannattaa tavoitella vähintään inflaation tasoista tuottoa. Näillä varoilla riskiä otetaan hieman tilivaroja enemmän. Tämän lisäksi pieni osa ylijäämä varoista voidaan sijoittaa pidemmällä aikahorisontilla riskisempiin kohteisiin, jolla niiden tuottopotentiaali on selvästi parempi. Kyse on ennen kaikkea kokonaisvaltaisesta ajattelusta varallisuuden suhteen.

Sanotaan, että sijoittamisen välineet ovat parempia kuin koskaan. Mitä sillä tarkoitetaan?

J&J: Nykyään kuka tahansa voi sijoittaa kuin suursijoittaja parikymmentä vuotta sitten. Tällä viitataan siihen, miten monipuolisesti ja kustannustehokkaasti sijoituksia voi hajauttaa eri omaisuusluokkiin. Olipa sinulla sijoitettavaa 50 tai 50 000 euroa, niin sijoitus voidaan tehdä maailmanlaajuisesti hajauttaen.

Toinen kehitysaskel liittyy sijoittamisen suunnitelmallisuuteen ja siitä huolehtimiseen. Sijoittamisesta ei tarvitse olla kiinnostunut ja niiden tekemisestä ei tarvitse huolehtia koko ajan. Tällä hetkellä on tarjolla teknisiä välineitä, jotka huolehtivat puolestasi, että varojen sijoittaminen on järkevää. Yrittäjille erityisen hyvä on automaattinen kassanhallintaväline, niin sanottu sweeping-palvelu.

Sweeping sijoittaa yrityksesi ylimääräiset varat automaattisesti paremman tuoton piiriin. Automatiikka huolehtii siitä, että yrityksesi tilillä on aina riittävästi rahaa myös juoksevia kuluja varten. Sijoituspohjainen kassanhallinta ohjaa sinut valitsemaan yrityksesi varoille laajasti hajautetun sijoitussalkun sopivalla riskitasolla. Kokeneemmat sijoittajat voivat valita salkkuunsa myös erikoistuneempia rahastoja.

Sijoituspohjainen kassanhallinta on ilmainen palvelu, jonka voi aktivoida op.fi:ssä. Maksat vain rahastojen juoksevat kulut sekä merkintä- ja lunastuspalkkiot.

Kuulostaa todella helpolta. Haluaisitteko vielä sanoa jotakin heille, jotka eivät vielä ole aloittaneet sijoittamista?

J&J: Tulevaisuuteen kannattaa varautua taloudellisesti. Hyvin helposti kokonaisvaltainen suunnittelu unohtuu päivittäisen yritystoiminnan ohessa. Mitä pidempää suunnittelu on tekemättä, sitä kalliimpaa tämä yleensä on niin yritykselle kuin yrittäjälle. Varallisuuden suunnittelu ei edellytä osaamista sijoitusmarkkinoista. Se edellyttää vain kiinnostusta itselle tärkeistä asioista. Siksi se koskee kaikkia.

Kiinnostuitko?

Ota yhteyttä sijoituspäälliköihimme Harri Bastmaniin (puh. 010 2535 384) tai Sanna Ruuskaan (puh. 010 2535 290).

Sisältöjen suunnittelija, tuottaja ja soveltaja, joka on kiinnostunut markkinoinnista, viestinnästä sekä hyvästä työelämästä. Vapaa-aikanaan harrastaa ratsastusta ja kuntoliikuntaa sekä penkkiurheilee jääkiekkoa.